Frais d’exploitation (frais de vente, généraux et administratifs)

Définition de frais d'exploitation

Les frais d’exploitation – aussi appelés frais de vente, généraux et administratifs (VGA) – sont les coûts fixes que votre entreprise engage et qui ne sont pas directement liés à la production.

Les frais d’exploitation – aussi appelés frais de vente, généraux et administratifs (VGA) – sont les coûts de gestion d’une entreprise. Ils comprennent le loyer et les coûts des services publics, les dépenses associées au marketing et à la publicité, au matériel informatique et aux ventes et à la comptabilité, de même que les salaires de la direction et du personnel administratif.

«Il s’agit des frais que vous engagez pour exploiter votre entreprise», explique Alex Barros, conseiller d’affaires à BDC Services-conseils à Edmonton.

Les frais d’exploitation sont communément appelés les charges indirectes et représentent des coûts indirects ou fixes. On les qualifie d’indirects parce qu’ils ne sont pas directement associés à la fabrication ou à la vente de biens et de services.

Comme les coûts d’exploitation sont fixes, ils ne fluctuent habituellement pas en fonction du volume des ventes. «Ce coût est le même que vous vendiez une unité ou mille unités», explique Alex Barros.

Définition de frais de vente, généraux et administratifs (VGA)

En quoi consistent les frais de vente?

Les frais de vente sont les coûts associés à la distribution, à la commercialisation et à la vente d’un produit ou d’un service.

Les salaires et les commissions versés au personnel de vente, ainsi que les coûts associés à la publicité, à la promotion, aux déplacements et au divertissement sont considérés comme étant des frais de vente.

«Les salaires, les avantages sociaux, l’hébergement, les commissions, les frais de déplacement, soit toutes les dépenses liées aux ventes, sont des frais d’exploitation», explique le conseiller d’affaires.

Les frais de vente comprennent des dépenses directes.

Bien que les frais de vente soient considérés comme étant des coûts fixes, ils peuvent augmenter si la direction embauche plus de personnel de vente et augmente les commissions, ou qu’elle consacre plus d’argent au marketing et à la publicité.

Exemples de frais de vente

Les frais de vente peuvent comprendre ce qui suit:

- les coûts de distribution tels que la logistique, l’expédition et les coûts d’assurance

- les coûts de marketing tels que la publicité, la maintenance du site Web et les dépenses liées aux médias sociaux

- les salaires, les commissions et les autres dépenses

En quoi consistent les frais généraux?

Les frais généraux sont les coûts engagés par une entreprise dans le cadre de ses activités quotidiennes, séparément des frais de vente et des frais administratifs.

«Les frais généraux sont directement liés à l’exploitation de l’entreprise, souligne Alex, par exemple le loyer, les assurances, les services publics, les fournitures de bureau, qui sont tous associés à l’exploitation quotidienne. On les appelle aussi charges indirectes.»

Les frais généraux diffèrent des frais administratifs en ce sens qu’ils ne sont pas liés à la gestion de l’entreprise.

Exemples de frais généraux

Les frais généraux peuvent comprendre ce qui suit:

- Loyer

- Services publics

- Frais postaux

- Fournitures de bureau

- Matériel informatique

En quoi consistent les frais administratifs?

Les frais administratifs comprennent le coût des salaires et des avantages sociaux pour le personnel non lié aux ventes, notamment le personnel de comptabilité, de marketing ou des RH ainsi que le personnel administratif et de la direction, y compris les spécialistes externes, comme les comptables ou les avocates et avocats, qui ne sont pas des personnes salariées.

Le conseiller d’affaires explique: «Les frais administratifs servent à la gestion de l’entreprise. Les salaires de la direction ainsi que les honoraires de spécialistes, de comptables, d’avocates et d’avocats s’inscrivent tous dans les frais administratifs.»

Ce sont les coûts associés à l’exploitation de votre entreprise.

Alex Barros

Conseiller d’affaires, BDC Services-conseils

Exemples de frais administratifs

Les frais administratifs peuvent comprendre ce qui suit:

- Les salaires du personnel non lié aux ventes

- Les salaires de la direction

- Les honoraires versés à des avocates et avocats, des comptables ou d’autres spécialistes

Que comprennent les frais d’exploitation?

- Loyer: coût de la location de bureaux ou d’installations

- Charges salariales: paiements versés aux employés pour leur travail qui n’est pas lié à la production des biens ou des services que vous vendez

- Frais comptables et juridiques: dépenses liées aux services financiers et juridiques

- Frais bancaires: frais liés aux services bancaires

- Frais de vente et de marketing: frais de publicité, de promotion et de vente

- Fournitures de bureau: dépenses de papeterie, d’équipement et autres fournitures

- Réparations: frais d’entretien et de réparation des équipements ou des biens

- Frais de services publics: factures d’électricité, d’eau et d’autres services publics

- Coût des marchandises vendues: dépenses directes liées à la production de biens ou de services

- Frais d’assurance: primes payées pour la couverture d’assurance de l’entreprise

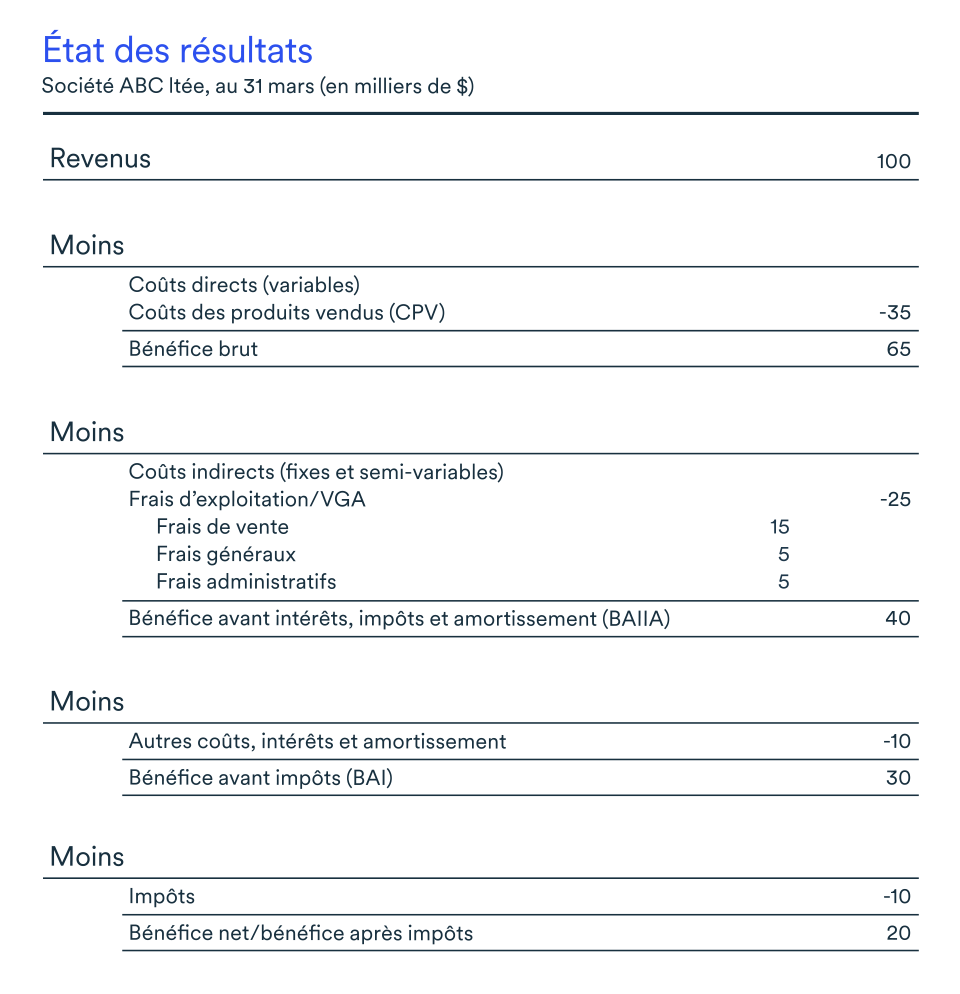

Où les coûts d’exploitation figurent-ils dans l’état des résultats?

Comme les VGA ne sont pas considérés comme faisant partie du coût des produits vendus (CPV), ils sont inscrits entre le CPV et le poste intérêts et dépréciation dans l’état des résultats.

Pour maintenir votre bénéfice avant impôts à 20 %, si votre coût des ventes est trop élevé, vous devrez d’abord réduire vos VGA.

Alex Barros

Conseiller d’affaires, BDC Services-conseils

L’analyse des frais d’exploitation

Pour assurer la rentabilité de votre entreprise, vous devrez surveiller un coût des ventes ou un CPV plutôt élevé. Par exemple, si votre CPV représente 700 $ pour chaque tranche de 1 000 $ de revenus, votre marge bénéficiaire brute sera de 300 $ ou 30 % de vos revenus.

Selon Alex, un CPV de 80 % ou même de 70 % des revenus est généralement trop élevé. «Il vous restera respectivement de 20 % à 30 %. Cela signifie que vos VGA doivent être d’un maximum de 10 % à 20 %, car vous devez idéalement avoir un bénéfice avant impôts de 10 %.»

Il affirme que les entreprises qui ont un CPV élevé doivent redoubler d’ardeur afin de maintenir leurs marges bénéficiaires avant impôts dans une fourchette de 10 %.

«Pour maintenir votre bénéfice avant impôts à 20 %, si votre coût des ventes est trop élevé, vous devrez d’abord réduire vos VGA», conseille-t-il. De façon générale, les VGA devraient osciller entre 15 % et 25 % des revenus, selon le secteur ou le type d’entreprise.»

«Chaque mois, vous devez évaluer le montant que vous affectez à chacun des postes budgétaires de CPV et de VGA. Vous devez déterminer votre performance en matière de coûts et de dépenses pour vous assurer de contrôler ces deux postes. Ce qui se produit habituellement, c’est une perte de contrôle. On continue, ignorant les marges, et on finit par dépenser au moins 30 % des revenus en VGA. Toute la rentabilité est perdue.»

Le contrôle du CPV

Il arrive parfois que le CPV d’une entreprise augmente en raison de la hausse du prix des matières premières, des frais de transport ou d’autres coûts liés aux intrants sur laquelle elle n’a aucun contrôle. Dans ce cas, la direction peut choisir d’augmenter ses prix ou de réduire ses frais d’exploitation, ou encore elle peut réduire sa marge brute, ce qui n’est pas la meilleure solution.

«Parfois, il est impossible de réduire le coût des ventes ou le CPV, parce que le prix des marchandises a augmenté, que l’inflation s’est installée et que vous ne voulez pas augmenter vos prix de façon importante, explique Alex. Vous devez alors réduire principalement les dépenses fixes, soit les VGA. Cela se traduit par une légère hausse des prix combinée à une réduction des dépenses.»

«Lorsque le coût des ventes est trop élevé et que l’équipe des finances cherche à améliorer la rentabilité en réduisant le coût global des opérations, elle a tendance à réduire les VGA», dit-il.

Il recommande de mettre en place des rapports financiers mensuels pour évaluer la performance de l’entreprise, établir les objectifs et réévaluer la croissance.

«Ainsi, les renseignements financiers clés viennent appuyer le processus décisionnel.»

L’entreprise pourrait aussi envisager d’augmenter les prix si le marché le permet, en plus de réduire les dépenses. Ces réductions iront de pair avec des améliorations de la productivité et de la technologie ainsi qu’une réévaluation de la stratégie d’affaires à long terme.

Les dépenses de recherche et développement s’inscrivent-elles dans les frais d’exploitation?

Les dépenses de recherche et développement ne font pas partie des VGA. Celles-ci relèvent du CPV (coût des produits vendus).

Si vous dépensez 100 000 $ pour développer un nouveau produit, cette somme s’inscrit dans le coût du produit; les dépenses de recherche et développement sont donc des coûts directs.

Dans certains cas, les dépenses de recherche et développement peuvent être capitalisées et traitées comme des actifs, comme l’achat de matériel et d’équipement utilisés dans le développement et l’achat d’actifs incorporels (par exemple, les brevets et les droits d’auteur).

Pour les entreprises de logiciels, toutes les dépenses de recherche et développement peuvent être capitalisées jusqu’à ce qu’un prototype commercialisable soit mis au point. Tout autre coût associé au développement serait considéré comme étant une dépense.

Les salaires s’inscrivent-ils dans les frais d’exploitation?

Si le personnel ne participe pas directement à la production ou à la prestation de biens et de services, les salaires s’inscriront dans les frais administratifs. Par exemple, la rémunération du personnel administratif, de bureau ou de la direction, du personnel comptable et juridique et des autres spécialistes est considérée comme faisant partie des frais administratifs. Toutefois, la rémunération du personnel qui travaille à la fabrication d’un produit ou à la vente de vos services sera comptabilisée dans le CPV ou le coût des ventes, respectivement.

Quelle est la différence entre les VGA et le CPV?

Le coût des produits vendus (CPV) est la somme de tous les coûts directs associés à la fabrication d’un produit, par exemple les salaires versés aux membres du personnel, les coûts des matières premières ou les charges indirectes de l’installation de production.

Les frais d’exploitation correspondent à tous les coûts qui ne sont pas directement engagés dans le processus de vente ou de production de vos biens ou services.

Étape suivante

Découvrez comment analyser vos renseignements financiers pour augmenter les revenus et réduire les coûts de votre entreprise et établir un prix concurrentiel pour vos produits ou services dans notre guide gratuit à l’intention des propriétaires d’entreprise intitulé. Bâtir une entreprise plus rentable.