Qu’est-ce que le financement subordonné?

Définition du financement subordonné

Dans le cadre d’un financement subordonné, la prêteuse ou le prêteur occupe un rang inférieur à celui des prêteuses et prêteurs prioritaires pour ce qui est des droits sur la garantie.

Dans ce type de financement, la prêteuse ou le prêteur a moins de droits sur la garantie du prêt que les prêteuses et prêteurs prioritaires.

En cas de défaillance de l’emprunteuse ou l’emprunteur, la prêteuse ou le prêteur prioritaire reçoit un remboursement en premier à partir du produit de la vente de la garantie. La prêteuse subordonnée ou le prêteur subordonné reçoit ce qui reste.

Le financement subordonné désigne généralement une créance de rang inférieur que l’emprunteuse ou l’emprunteur rembourse mensuellement.

Le financement subordonné et d’autres types de dettes de rang inférieur sont souvent utilisés pour financer des entreprises qui connaissent une croissance rapide, ainsi que des fusions et acquisitions, lorsqu’il n’y a pas suffisamment d’actifs pour garantir un financement prioritaire adéquat.

«Le financement subordonné permet de combler une insuffisance de financement afin que la transaction puisse avoir lieu», explique Louis-David Julien, vice-président, Gestion de portefeuille – Capital de croissance et transfert d’entreprise, BDC.

La définition du financement subordonné est vague et ce type de financement peut avoir des significations différentes selon les prêteuses et les prêteurs.

Louis-David Julien

Vice-président, Gestion de portefeuille, Capital de croissance et transfert d’entreprise, BDC

Quelle est la différence entre le financement subordonné, la dette de rang inférieur, le financement mezzanine et le financement par quasi-capitaux propres?

Le financement subordonné répond à une définition assez vague. Il est parfois synonyme de dette de rang inférieur, les termes utilisés variant selon les institutions prêteuses.

On considère souvent que le financement subordonné (ou dette subordonnée) fait partie de la catégorie plus large des dettes de rang inférieur. Dans le cadre d’une dette de rang inférieur, en cas de défaut de paiement ou de restructuration, la prêteuse ou le prêteur occupe un rang inférieur à celui des prêteuses et prêteurs prioritaires pour ce qui est des droits sur la garantie donnée par l’emprunteuse ou l’emprunteur.

La dette subordonnée peut prendre diverses formes et être adaptée aux besoins de l’emprunteuse ou l’emprunteur et des prêteuses et prêteurs prioritaires

Le financement subordonné permet de combler une insuffisance de financement afin que la transaction puisse avoir lieu.

Louis-David Julien

Vice-président, Gestion de portefeuille, Capital de croissance et transfert d’entreprise, BDC

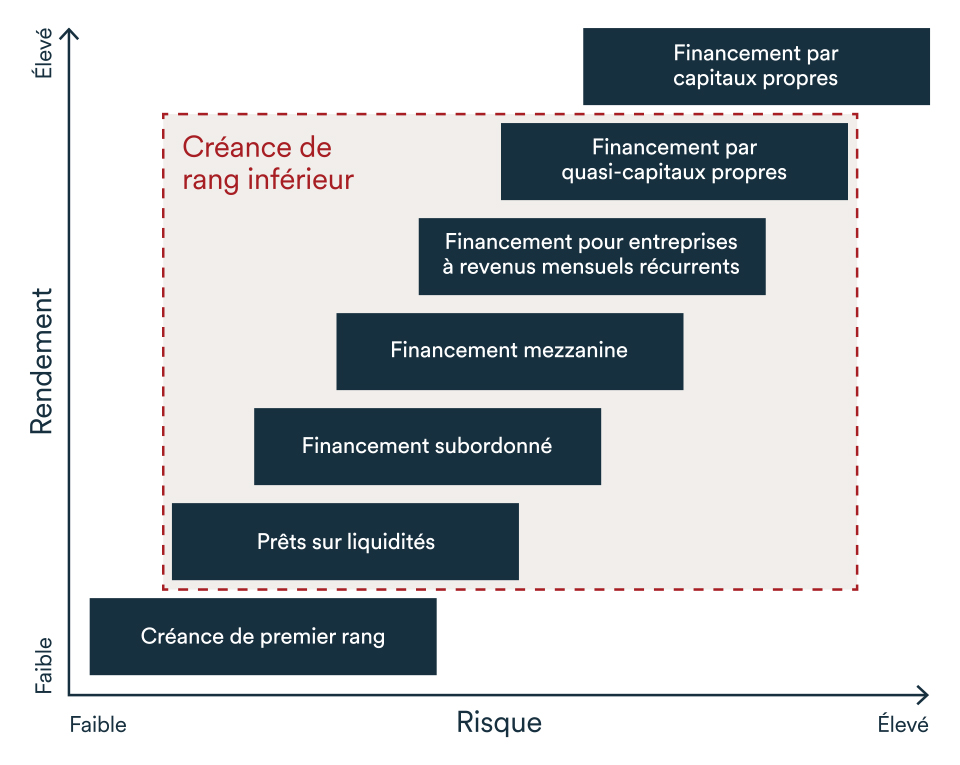

Types de dettes de rang inférieur

1. Le financement subordonné est couramment considéré comme une sous-catégorie de dette de rang inférieur. Dans le cadre d’un financement subordonné, l’emprunteuse ou l’emprunteur rembourse le prêt en effectuant des versements mensuels d’intérêts et de capital, comme pour un prêt à terme conventionnel.

2. Le financement par quasi-capitaux propres se situe à l’autre extrémité de la gamme des dettes de rang inférieur. Il est souvent remboursé à la fin de la période d’amortissement, au moyen d’un versement forfaitaire et final représentant la totalité du capital et la majeure partie du rendement.

Le financement par quasi-capitaux propres prévoit habituellement que l’entreprise versera un rendement qui dépend de ses résultats. Celui-ci peut être mesuré par les ventes, l’évaluation, le bénéfice net ou le bénéfice avant intérêts, impôts et dotations aux amortissements (BAIIDA).

L’emprunteuse ou l’emprunteur paie le rendement, en plus des intérêts et du capital. Exemples possibles de rendement:

- 1 % ou 2 % de la valeur de l’entreprise à l’échéance du prêt

- 2 % du BAIIDA de l’entreprise

- 4 % des ventes au-dessus d’un certain niveau

3. Le financement mezzanine se situe généralement entre le financement subordonné et le financement par quasi-capitaux propres. Il peut prévoir des versements d’intérêts seulement pendant la durée du prêt ou une combinaison d’intérêts et de rendement variable, ainsi qu’un versement forfaitaire final.

Le remboursement peut également être effectué au moyen de versements automatiques à partir des flux de trésorerie, c’est-à-dire des versements annuels fondés sur une partie des fonds excédentaires disponibles.

4. Le financement pour entreprises ayant des revenus mensuels récurrents est habituellement fondé sur un multiple des revenus mensuels récurrents de l’entreprise. Il est adapté aux besoins particuliers des entreprises de technologie dont la clientèle est fidèle et les marges, élevées, comme celles basées sur le modèle SaaS (logiciels-services).

Les modalités peuvent varier selon l’institution prêteuse. «La définition du financement subordonné est vague et ce type de financement peut avoir des significations différentes selon les prêteuses et les prêteurs», dit Louis-David Julien.

«Le financement subordonné est personnalisé au point que la transaction de financement subordonné d’une entreprise peut être complètement différente de celle d’une autre entreprise, même si on appelle ces transactions par le même nom.»

«Certaines prêteuses et certains prêteurs utilisent le terme financement mezzanine pour désigner tous les prêts. En fin de compte, si vous négociez une entente qui répond aux besoins de toutes les parties, le nom que vous lui donnez importe peu», ajoute-t-il.

La dette de rang inférieur se situe entre les capitaux propres et la dette prioritaire sur le plan des risques et du rendement

Quelle est la différence entre la dette de rang inférieur et le financement ordinaire?

La dette de rang inférieur diffère du financement ordinaire principalement par le fait qu’en cas de défaut de paiement ou de restructuration, les créancières et créanciers sont remboursés après les prêteuses et prêteurs prioritaires.

Toutefois, les actifs peuvent conserver de la valeur même après que les prêteuses et prêteurs prioritaires ont été payés.

1. Actifs corporels – Dans certains cas, une partie des actifs corporels donnés en garantie peut conserver une certaine valeur pour la prêteuse ou le prêteur de rang inférieur en cas de défaut de paiement ou de restructuration. Par exemple, si la valeur de l’actif s’est appréciée pendant le remboursement de la dette, comme dans le cas d’un bien immobilier, la prêteuse ou le prêteur de rang inférieur pourrait obtenir un remboursement partiel ou complet de son prêt, même après le remboursement à la prêteuse ou au prêteur prioritaire.

2. Actifs incorporels – Les prêteuses et prêteurs prioritaires n’attribuent généralement aucune valeur aux actifs incorporels d’une emprunteuse ou d’un emprunteur, comme la propriété intellectuelle. Par conséquent, ces actifs sont parfois donnés en garantie uniquement à la prêteuse ou au prêteur de rang inférieur.

Autres différences importantes entre la créance subordonnée et la créance prioritaire:

1. Souplesse accrue – Le financement subordonné et les autres types de dettes de rang inférieur sont très souples et adaptés aux besoins des parties. «Le financement subordonné offre une grande souplesse et laisse la place à la négociation afin que la transaction convienne à toutes les parties, explique Louis-David Julien. Si vous cherchez la simplicité, le financement subordonné n’est pas pour vous. Le moins que l’on puisse dire, c’est qu’il peut être très créatif. C’est à nous de trouver les moyens d’adapter la transaction à la situation de l’entreprise.»

2. Termes plus courts – Dans le financement subordonné, la durée des prêts est généralement plus courte que celle des prêts de premier rang, la moyenne étant d’environ cinq ans. Cela s’explique par l’horizon plus court des projets financés, comme une expansion rapide ou une acquisition d’entreprise. Comme de tels projets ont également tendance à être plus risqués, les prêteuses et prêteurs subordonnés ne souhaitent pas avoir à attendre de nombreuses années avant d’obtenir un versement forfaitaire à la fin de la durée du prêt.

3. Coûts plus élevés – En raison du risque accru pour la prêteuse ou le prêteur, la dette subordonnée a tendance à être plus coûteuse pour les emprunteuses et emprunteurs que la dette de premier rang. D’autre part, la dette subordonnée est non dilutive et moins coûteuse que le financement par capitaux propres, dans le cadre duquel les actionnaires renoncent à une partie de leur entreprise en échange de capital de croissance.

4. Relation plus étroite entre la prêteuse ou le prêteur et l’emprunteuse ou l’emprunteur – Les prêteuses et prêteurs subordonnés ont tendance à avoir une relation beaucoup plus étroite avec les emprunteuses et emprunteurs que les prêteuses et prêteurs prioritaires. En raison des risques associés au financement subordonné, la prêteuse subordonnée ou le prêteur subordonné consacre souvent plus de temps aux recherches sur l’entreprise et son projet.

Les prêteuses et prêteurs subordonnés ont également tendance à exiger des rapports financiers plus détaillés et plus fréquents tout au long de la durée du prêt. «Comme les risques sont beaucoup plus élevés pour l’institution prêteuse, nous suivons les entreprises clientes de beaucoup plus près et comprenons mieux leurs opérations. Par conséquent, en cas de difficultés, nous sommes en mesure d’aider l’entreprise beaucoup plus rapidement», explique Louis-David Julien.

Quelles sont les caractéristiques habituelles du financement subordonné?

Le financement subordonné et les autres dettes de rang inférieur peuvent être assortis de modalités de remboursement très diverses et faire l’objet d’une surveillance plus étroite. Les prêteuses et prêteurs étudieront de près les éléments suivants:

1. Équipe de direction – Peut-elle réaliser le projet de croissance ou d’acquisition? Quels sont ses antécédents? «Lorsqu’une entreprise éprouve des difficultés, la seule chose qui peut la sauver est une bonne équipe de direction. Il faut que l’équipe soit assez grande, qu’elle ait déjà surmonté des périodes difficiles et qu’elle soit dotée de nombreuses compétences, précise Louis-David Julien. Nous devons passer du temps avec l’équipe de direction et obtenir l’assurance qu’elle est en mesure de réaliser le projet.»

2. Projet – Le vice-président adjoint énumère les questions qui, selon lui, doivent être posées:

- Le projet proposé semble-t-il réaliste?

- Quelles sont les perspectives du marché?

- Le marché a-t-il un avenir?

- Où comptez-vous trouver le personnel nécessaire?

- Comment allez-vous trouver l’espace pour vos nouvelles recrues?

- Avez-vous l’équipement dont vous avez besoin?

- (S’il s’agit d’une acquisition) Quel est votre plan d’intégration pour vous assurer de conserver votre personnel et votre clientèle?

3. Données financières – Les données financières passées et les prévisions sont-elles encourageantes? «Toutes les entreprises clientes présentent des prévisions annonçant qu’elles gagneront beaucoup d’argent et que tout ira bien, affirme Louis-David Julien. Mais la ou le propriétaire d’entreprise doit expliquer pourquoi elle ou il pense pouvoir y arriver. Si l’entreprise a obtenu d’excellents résultats dans le passé, la ou le propriétaire a sans doute plus de chances de concrétiser ses prévisions.»

Pourquoi une entreprise aurait-elle besoin de financement subordonné?

En général, une entrepreneure ou un entrepreneur a recours au financement subordonné et aux autres types de dettes de rang inférieur lorsqu’une croissance rapide se dessine ou lors d’une transaction de fusion ou acquisition.

La dette subordonnée est souvent nécessaire dans ces situations, car l’entreprise n’a généralement pas suffisamment d’actifs corporels à donner en garantie à une prêteuse ou un prêteur de premier rang, qui peut alors demander à une prêteuse subordonnée ou un prêteur subordonné de l’aider à financer le projet.

«Si vous voulez prendre de l’expansion aux États-Unis, vous devez investir immédiatement. Les comptes clients et les profits arriveront plus tard», dit Louis-David Julien.

«Si vous dites à une institution prêteuse prioritaire “J’aurai de très bons comptes clients dans deux ans”, on vous répondra “D’accord, revenez me voir dans deux ans.” Les prêteuses et prêteurs prioritaires suivent une approche rétrospective et demandent: “Quelle garantie ai-je à l’heure actuelle?” Les prêteuses et prêteurs subordonnés suivent une approche à la fois rétrospective et prospective. Ils misent sur l’équipe de direction et son projet de croissance.»

Combler les besoins en matière de financement d’acquisition

La même approche s’applique aux acquisitions d’entreprise. Souvent, les acheteuses et acheteurs n’ont pas assez de financement pour couvrir le fonds commercial de l’entreprise cible, c’est-à-dire la valeur de l’entreprise en sus de celle de ses actifs corporels. Le fonds commercial peut comprendre la marque, la réputation et la propriété intellectuelle.

«Il y a presque toujours un écart entre la valeur des actifs corporels de l’entreprise cible et sa valeur marchande, dit Louis-David Julien. Cet écart, c’est le fonds commercial. Jamais une banque à charte n’accordera de prêt garanti par le fonds commercial. C’est pourquoi vous avez besoin de financement supplémentaire, par exemple de financement par le vendeur, d’argent fourni par l’acheteuse ou l’acheteur ou d’une dette subordonnée.»

Faciliter la gestion des ratios financiers

Une raison connexe pour laquelle les propriétaires d’entreprise ont recours à la dette subordonnée est qu’elle peut les aider à maintenir la santé financière de leur entreprise. Par exemple, une prêteuse subordonnée ou un prêteur subordonné peut accepter que soit reporté le paiement d’une partie de son rendement ou de recevoir un remboursement forfaitaire à la fin de la durée du prêt.

L’entreprise peut ainsi conserver plus de liquidités pendant la première partie de la durée du prêt, quand son projet est encore balbutiant.

Cela aide également l’emprunteuse ou l’emprunteur à maintenir des ratios financiers robustes, ce que les prêteuses et prêteurs exigent souvent des entreprises comme condition de prêt. Il peut s’agir du ratio du service de la dette et du ratio d’endettement.

Comment les prêteuses et prêteurs prioritaires perçoivent-ils le financement subordonné?

Les institutions prêteuses prioritaires, comme les banques à charte, sont favorables au financement subordonné. Celui-ci est souvent essentiel pour que la transaction de financement ait lieu.

La dette subordonnée permet souvent de combler une insuffisance de financement lorsque l’entreprise emprunteuse n’a pas assez d’actifs corporels à offrir en garantie ou n’est pas en mesure de maintenir des ratios financiers adéquats.

«Les banques à charte nous recommandent un nombre assez élevé de transactions, dit Louis-David Julien. Elles nous voient comme une aide pour faciliter la conclusion des ententes. C’est donc un partenariat. Des entreprises clientes présentent un projet, et les institutions prioritaires leur disent: “Nous pouvons vous accorder un prêt garanti par vos actifs, mais ce ne sera pas suffisant. Appelons une institution prêteuse subordonnée comme BDC pour participer à la transaction et essayons de trouver une solution.”»

«La plupart du temps, lorsque la représentante ou le représentant d’une institution prêteuse prioritaire nous appelle, elle ou il a une idée bien précise en tête, comme la gestion des ratios, et veut une structure de financement qui exerce moins de pression sur les flux de trésorerie de l’entreprise. L’entreprise a ainsi une meilleure chance de survivre.»

Prochaine étape

Apprenez-en plus sur nos solutions de financement personnalisées pour les entreprises qui connaissent une croissance rapide.