Coûts variables

Définition des cûts variables

Les coûts variables sont des coûts qui changent en fonction de la quantité de biens produits ou de services fournis par une entreprise

Les coûts variables sont les dépenses qu’une entreprise engage et qui varient selon la quantité de biens produits ou de services fournis.

Ainsi, lorsque la production ou les ventes augmentent, les coûts variables augmentent, et lorsque la production ou les ventes diminuent, les coûts variables diminuent.

«Il est important que les propriétaires d’entreprise comprennent la dynamique de leurs coûts variables, explique Beth Fisher, conseillère d’affaires principale à BDC Services-conseils. Cela les aide à établir un prix approprié pour leurs produits ou services et à demeurer concurrentiels.»

Exemples de coûts variables

Les coûts variables englobent des dépenses telles que les suivantes:

- Matières premières

- Fournitures

- Main-d’œuvre directe

- Services publics

- Commissions

- Frais de cartes de crédit

- Emballage

- Distribution

Quels sont les coûts variables les plus courants?

Les quatre coûts variables les plus courants sont les suivants:

- Main-d’œuvre directe

- Matières premières et fournitures

- Emballage

- Distribution

Toutefois, les coûts variables courants peuvent différer selon le secteur:

- Dans une entreprise de fabrication, par exemple, les principaux coûts variables sont habituellement la main-d’œuvre directe ainsi que les matières premières.

- Dans une entreprise de services, les principaux coûts variables sont habituellement la main-d’œuvre directe, les fournitures et le matériel nécessaires pour fournir le service.

Où trouver les coûts variables

Dans une entreprise de fabrication, les coûts variables sont normalement tous indiqués dans la nomenclature, qui est une liste des articles nécessaires à la production d’un produit.

Dans une entreprise qui offre un service, les coûts variables sont habituellement clairement indiqués dans l’offre de services.

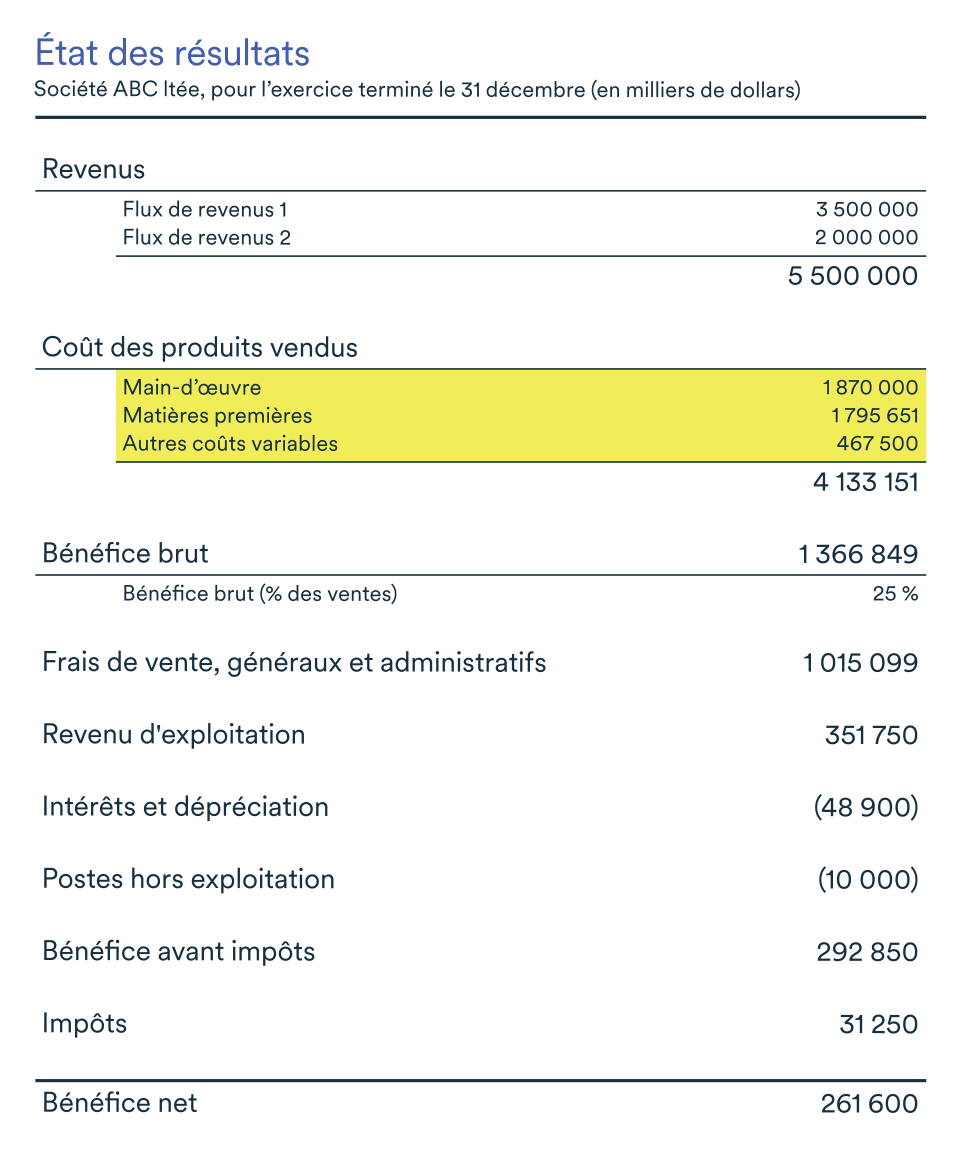

Où les coûts variables figurent-ils dans l’état des résultats?

Les coûts variables figurent généralement dans l’état des résultats sous le coût des produits vendus (CPV) ou le coût des ventes, comme le montre l’image ci-dessous.

Calcul des coûts variables

Voici trois méthodes pour calculer différents types de coûts variables.

1. Coût variable

Le coût variable représente la quantité de production multipliée par le coût variable par unité de production. Voici la formule:

Coût variable = Quantité totale de production x Coût variable par unité de production

2. Coût variable unitaire

On calcule le coût variable unitaire en divisant le coût variable par le nombre d’unités produites. Voici la formule:

3. Coût variable total

Le coût variable total est la somme de tous les coûts variables engagés dans le but de produire un bien ou de fournir un service. Voici deux exemples:

- Secteur des services

Pour une entreprise de services de plomberie, le coût variable total comprendrait la main-d’œuvre directe du plombier, l’essence de ses véhicules ainsi que les fournitures utilisées pour le travail, comme la tuyauterie, les robinets, les cabines de douche et le calfeutrage. - Secteur de la fabrication

Pour un fabricant de gâteaux, les coûts variables comprendraient les ingrédients de boulangerie-pâtisserie, comme la farine, les œufs, le lait, le chocolat et le sucre, plus la main-d’œuvre directe de la boulangerie, de même que l’électricité utilisée pour le four.

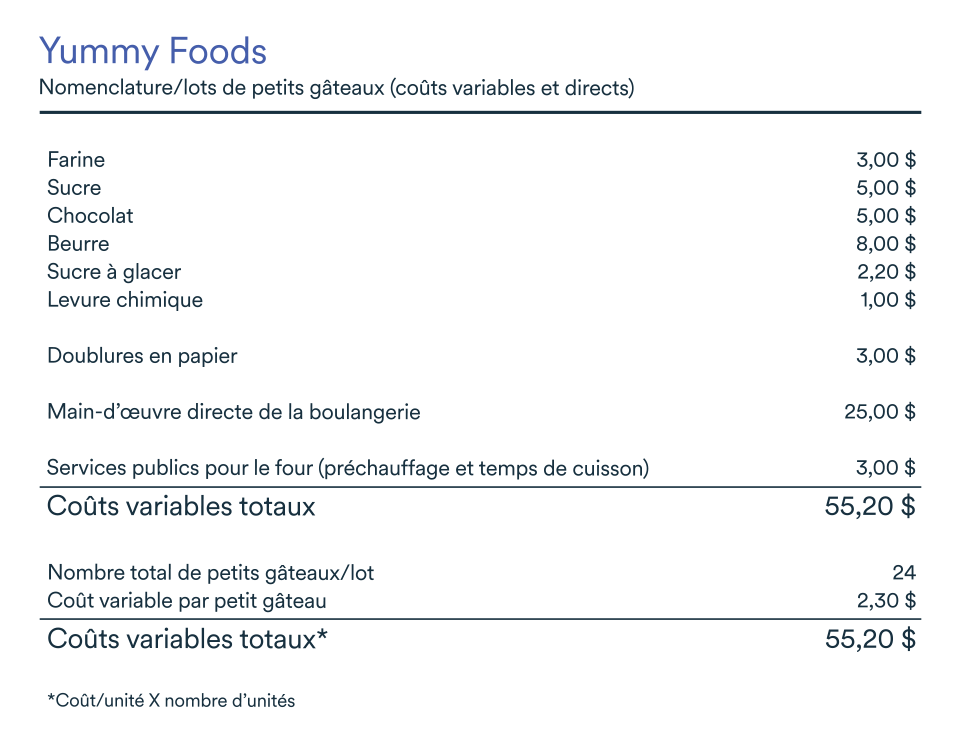

Vous trouverez ci-dessous un exemple qui démontre comment calculer le coût variable total ainsi que le coût variable unitaire pour une entreprise fictive de petits gâteaux. Les coûts sont indiqués dans la nomenclature de l’entreprise.

Pourquoi calculer les coûts variables?

Le calcul des coûts variables vous permettra de comprendre quelles sont les dépenses qui déterminent vos coûts totaux et à établir une approche de tarification qui convient à votre entreprise.

«Les propriétaires d’entreprise doivent établir le prix de leurs produits en fonction de l’évolution des coûts variables», ajoute Beth Fisher. Comme une entreprise peut ajuster ses coûts variables, la direction peut réagir rapidement en cas de problèmes de flux de trésorerie. Dans ce cas, elle peut décider de modifier la production pour que l’entreprise n’engage pas ces coûts.

Le fait de connaître vos coûts variables peut également vous aider dans votre planification et l’établissement de votre budget: si vous vous préparez à accroître votre production, en connaissant vos coûts variables, vous pourrez comprendre comment vos coûts totaux changeraient si vous augmentiez la production ou les ventes d’un pourcentage donné.

En quoi les coûts fixes diffèrent-ils des coûts variables?

Les coûts variables sont l’un des trois types de coûts engagés par la majorité des entreprises. Les deux autres types de coûts sont les coûts fixes et les coûts semi-variables.

Voici quelques exemples de chacun de ces trois types de coûts:

Coûts fixes

- Loyer

- Salaires

- Assurance

- Impôts fonciers

- Intérêts

Coûts variables

- Matières premières et fournitures

- Main-d’œuvre directe

- Services publics

- Commissions

- Frais de cartes de crédit

- Emballage

- Distribution

Coûts semi-variables

- Réparations et entretien

- Téléphone

- Électricité

- Véhicules

- Internet

- Paie

- Rémunération du personnel

Les coûts fixes diffèrent des coûts variables parce qu’ils ne changent généralement pas, quelles que soient les fluctuations de volume ou la quantité de biens produits ou de services fournis.

«Les coûts variables totaux changent en fonction des fluctuations de volume ou de la quantité de biens produits ou de services fournis, dit Beth Fisher. Ils augmentent lorsque les ventes et la production augmentent et diminuent lorsque les ventes et le volume de production diminuent.»

Enfin, comme leur nom l’indique, les coûts semi-variables peuvent ou non varier en fonction de la quantité de biens produits ou de services fournis.

Ces trois types de coûts (variables, semi-variables et fixes) figurent également différemment dans l’état des résultats d’une entreprise.

- Les coûts variables entrent normalement dans la catégorie du coût des produits vendus ou du coût des ventes.

- Les coûts semi-variables et les coûts fixes figurent ensemble dans l’état des résultats à titre de frais d’exploitation.

Étape suivante

Découvrez comment analyser les renseignements financiers de votre entreprise en téléchargeant le guide gratuit de BDC intitulé Bâtir une entreprise plus rentable.