Coûts directs

Définition des coûts directs

Les coûts directs sont les dépenses qu’engage directement une entreprise pour fabriquer un produit ou fournir un service.

Les coûts directs sont les dépenses qu’engage directement une entreprise pour fabriquer un produit ou fournir un service, ou pour acheter un produit de gros pour la revente.

Il est essentiel que vous connaissiez vos coûts directs liés à l’exploitation de votre entreprise pour maintenir une rentabilité à long terme.

«Vous devez absolument connaître vos coûts directs, affirme Beth Fisher, conseillère d’affaires principale, BDC Services-conseils. Vous saurez ainsi où va votre argent, ce qui constituera un plus lorsqu’il s’agira de fixer le prix de vos biens et services.»

Beth précise que les coûts directs varient selon l’augmentation ou la diminution de la production et des achats. «Ils fluctuent aussi en fonction de facteurs externes tels que les changements dans les prix des fournisseuses et fournisseurs ou les taux de change.»

Quelle est la différence entre les coûts directs et les coûts indirects?

Les coûts directs sont les dépenses engagées par une entreprise qui sont directement liées à un objet de coût. Tout élément pour lequel les coûts sont mesurés séparément est un objet de coût. Les coûts indirects sont les dépenses qu’une entreprise engage et qui ne peuvent pas être directement liés à l’objet de coût.

Par exemple, le carburant utilisé par un membre du personnel de vente pour rendre visite à ses clientes et clients serait comptabilisé en tant que coût indirect, alors que le carburant utilisé par une société de transport pour livrer des marchandises serait un coût direct de ce service.

«Autrement dit, les coûts indirects ne sont pas directement liés à la fabrication d’un produit, à la fourniture d’un service ou à l’achat d’un produit de gros pour le revendre, précise Beth. Par conséquent, ils ne varieront pas en fonction du volume des ventes, alors que les coûts directs, eux, vont varier.»

Comment calculer les coûts directs

Il y a un très grand nombre de coûts directs et ils diffèrent d’un secteur à l’autre, voire d’une entreprise à l’autre; il n’existe donc pas de formule mathématique unique et prédéterminée pour les calculer.

Il faut donc analyser toutes les dépenses de l’entreprise et déterminer si elles sont ou non engagées directement dans la fabrication d’un produit ou la fourniture d’un service.

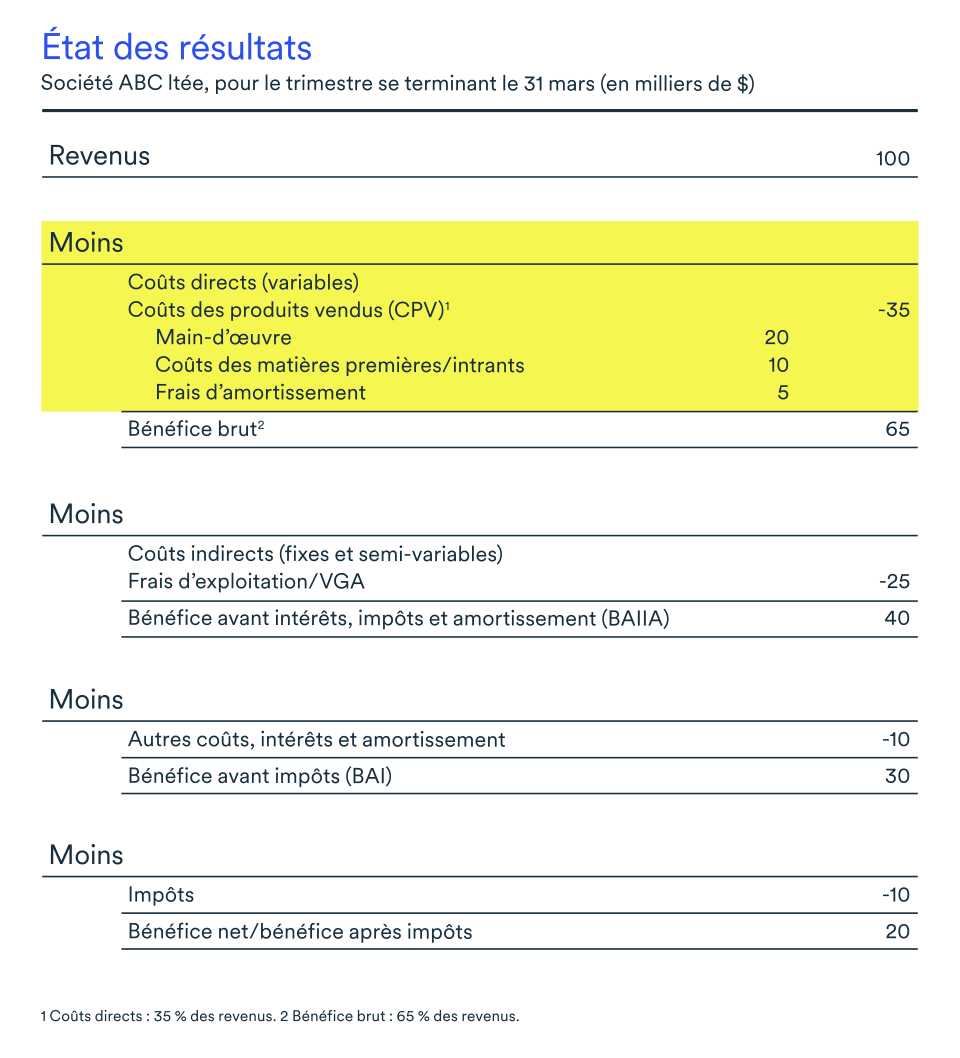

«Lorsque nous examinons une entreprise, nous nous penchons sur l’état des résultats, soit chaque dépense, afin de déterminer quels coûts peuvent être classés comme coûts directs», explique Beth.

Pourquoi calculer les coûts directs?

Le calcul et le suivi des coûts directs liés à l’exploitation de votre entreprise vous aideront à améliorer la rentabilité de celle-ci.

L’établissement des prix est un élément clé de la réussite d’une entreprise. Le calcul de vos coûts directs constitue la première étape pour déterminer un prix pour vos produits et services qui est adéquat et qui permettra de dégager un bénéfice. En effet, les coûts directs sont une composante du coût des produits vendus, qui est à son tour utilisé pour calculer le bénéfice brut et la marge bénéficiaire brute. Ils aident également à déterminer votre seuil de rentabilité, qui est atteint lorsque vos revenus totaux égalent vos coûts totaux (tous les coûts engagés par l’entreprise pour mener ses activités).

«Le calcul des coûts directs vous aidera à déterminer vos facteurs de coûts, dit Beth. Il vous permettra de savoir si vous réalisez suffisamment de bénéfices pour couvrir vos frais généraux et obtenir un bénéfice net positif.»

Par exemple, pour pallier une augmentation du prix du carburant, une entreprise de camionnage pourrait devoir ajuster le tarif kilométrique qu’elle facture à sa clientèle, puisque cette augmentation influera directement sur sa marge bénéficiaire brute. Ainsi, l’entreprise améliorera sa capacité à couvrir tous les frais généraux et à maintenir un bénéfice net positif.

En quoi un coût direct diffère-t-il d’une dépense?

Les coûts directs sont directement liés aux revenus: s’il n’y a pas de vente, aucun coût direct n’est engagé. Par contre, d’autres types de dépenses, comme les frais d’exploitation, sont engagées indépendamment des ventes ou des revenus.

Le loyer payé pour la location du bureau, par exemple, serait considéré comme faisant partie des frais d’exploitation, mais ne se serait pas un coût direct, tandis que les matières premières seraient considérées comme étant un coût direct parce qu’elles sont liées aux revenus.

Les coûts directs influent sur la marge bénéficiaire brute, alors que les frais d’exploitation influent sur la marge bénéficiaire nette.

Exemples de coûts directs

Quel que soit le secteur dans lequel elles exercent leurs activités, les entreprises engagent généralement certains coûts directs comme les commissions de vente et les frais de carte de crédit. Ces coûts ne sont considérés comme étant directs que s’ils peuvent être liés à un objet de coût. Toutefois, les coûts directs des entreprises dépendent habituellement du secteur dans lequel elles exercent leurs activités.

Voici quelques secteurs d’activité et des exemples de coûts directs qui y sont engagés:

- fabrication

- main-d’œuvre directe

- matières premières

- matières consommables liées au produit

- consommation de carburant ou d’électricité liée à une installation

- commerce de détail

- produit acheté pour la revente

- droits et fret payés pour acquérir un produit destiné à la revente

- matériel de présentation et d’emballage

- rais de plateforme de commande en ligne s'ils sont directement liés à un produit

- services et construction

- main-d’œuvre directe pour fournir un service

- matériel utilisé pour fournir un service

- équipement de location utilisé pour fournir un service

- technologie et logiciels

- soutien à la mise en œuvre des solutions

- assistance à la clientèle – lorsqu’elle est facturée en fonction de l’utilisation

- travail de personnalisation des solutions

- camionnage et logistique

- carburant

- salaires des conductrices et conducteurs

Différence entre les coûts directs, le coût des produits vendus et le coût des ventes

Chaque industrie ou secteur d’activité utilise des termes différents pour désigner les coûts directs.

- Dans le secteur de la fabrication, les coûts directs sont appelés coût des produits vendus.

- Dans un contexte de vente au détail ou en gros, une entreprise qui achète des produits à des entreprises fournisseuses parlera généralement de coût des ventes pour désigner les coûts directs.

- Dans le secteur des services, on privilégie les termes coût du service.

La main-d’œuvre représente-t-elle un coût direct?

Dans certains cas, la main-d’œuvre est un coût direct. Plus précisément, elle est considérée comme étant un coût direct si elle peut être liée directement à l’objet de coût, tel qu’un produit, un service, une cliente ou un client, un projet ou une installation. Autrement, elle est considérée comme étant un coût indirect.

Exemples:

- Coût direct: un membre du personnel sur une chaîne de montage

- Coût indirect: le personnel administratif

La dépréciation représente-t-elle un coût direct?

L’amortissement peut constituer un coût direct ou indirect selon l’objet de coût et l’utilisation de l’actif sous-jacent. Par exemple, la majorité de l’équipement de fabrication représentera un coût direct lié au service auquel il appartient. Dans ce cas, l’objet de coût est le service de fabrication. Toutefois, l’équipement de fabrication représentera très probablement un coût indirect si l’objet de coût en question est une unité de production unique.

«Dans la plupart des cas, la dépréciation représentera un coût indirect pour un produit ou un service, l’objet de coût. Une partie de la charge de dépréciation peut alors être attribuée à l’objet de coût», précise Beth.

Elle explique que de telles situations se produisent surtout dans le secteur de la fabrication. «Supposons que vous avez une machine de moulage par injection. La charge de dépréciation est directement liée à ce service. Elle sera ensuite attribuée aux produits fabriqués à l’aide de cette machine dans ce service.»

Prochaine étape

Découvrez comment analyser les informations financières de votre entreprise en téléchargeant le guide BDC gratuit intitulé Bâtir une entreprise plus rentable.