Lettre économique mensuelle

2024: L’économie au neutre – mais pas à reculons

De nombreux Canadiens seront heureux de voir arriver la fin d’une autre année marquée par l’incertitude économique. Mais peut-on espérer mieux de 2024?

L’heure est au bilan

Les nouvelles ont généralement été meilleures que prévu en 2023 pour l’économie canadienne, malgré une inflation toujours très forte et des hausses de taux d’intérêt supplémentaires.

À pareille date l’an dernier, il était légitime de se demander s’il était même possible de renverser la surchauffe qui avait pris d’assaut l’économie à la fin de la pandémie. Plusieurs s’inquiétaient alors des difficultés à pouvoir contrôler l’inflation tout en évitant une récession en 2023.

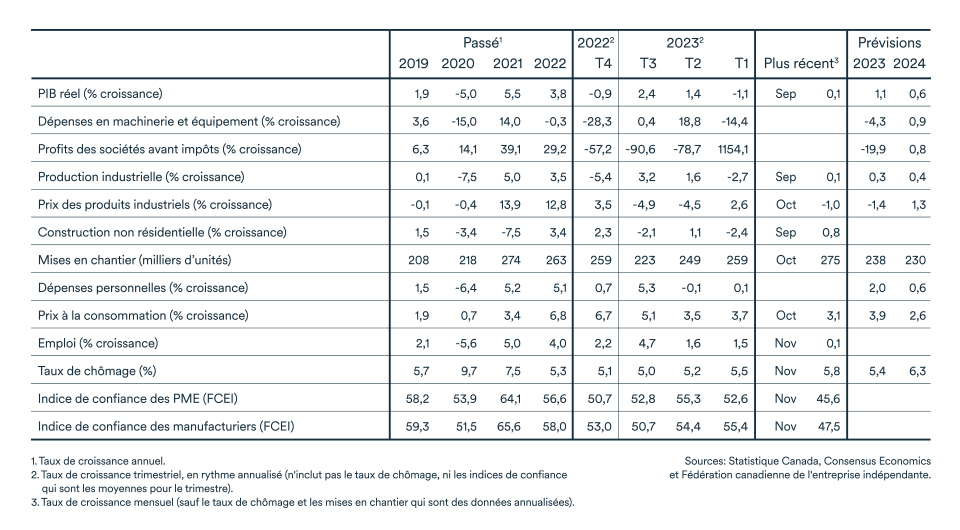

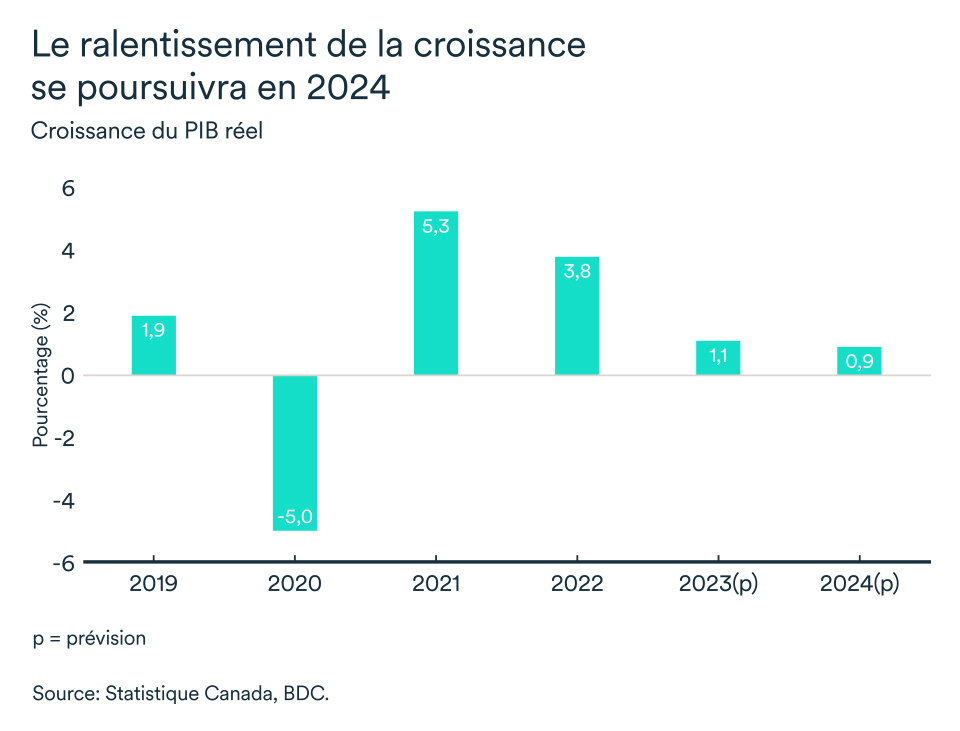

Nos estimations tablent aujourd’hui sur une croissance de l’économie canadienne de 1,1 % en 2023. Ce rythme est un peu plus lent que le potentiel de 2 %, mais au-delà des prévisions initiales des économistes canadiens.

L’accroissement de la population est en grande partie responsable de la surprenante vigueur de la demande qu’a connue l’économie canadienne cette année. Cette performance aura d’ailleurs contribué à maintenir un marché du travail également vigoureux qui a entraîné la création de 430 000 emplois de janvier à novembre 2023. Et ce, malgré une hausse du taux de chômage en seconde moitié d’année qui est aussi attribuable à la hausse de la population active.

Cette résilience de l’économie canadienne aura toutefois amené la Banque du Canada à relever davantage son taux directeur (+75 points de base), pour atteindre 5,0 % actuellement.

L’expansion économique n’aura pas été généralisée, alors que certains secteurs ont connu des ralentissements marqués. Le marché résidentiel s’est stabilisé, mais demeure en recul par rapport aux sommets atteints durant la pandémie. Les ménages canadiens sont moins dépensiers et le ralentissement de l’économie mondiale aura mené à une décélération des investissements des entreprises et des exportations en seconde moitié d’année.

La croissance économique canadienne sera anémique en 2024

L’économie canadienne devrait éviter la récession l’an prochain encore, mais la croissance ne sera pas au rendez-vous pour autant. Ainsi, même si 2024 s’avérera probablement moins tumultueux que 2023, la croissance continuera à ralentir sur fond de taux d’intérêt élevé. L’activité économique sera tempérée par des facteurs à la fois internationaux et domestiques.

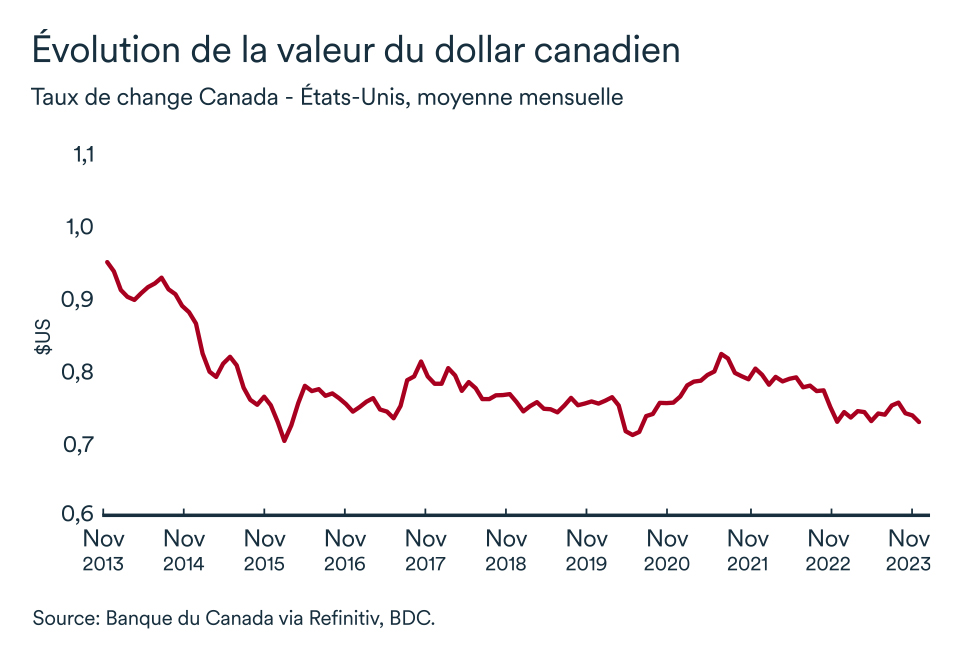

Les États-Unis maintiendront leur longueur d’avance et leur monnaie demeurera donc forte par rapport à la majorité des autres devises, incluant le dollar canadien. Dans l’ensemble, le huard ne devrait pas perdre encore bien des plumes et oscillera donc entre 72 et 75 cents par rapport au dollar américain. Un huard faible a tout de même des avantages: il rend les exportations canadiennes moins chères et il est plus favorable aux touristes.

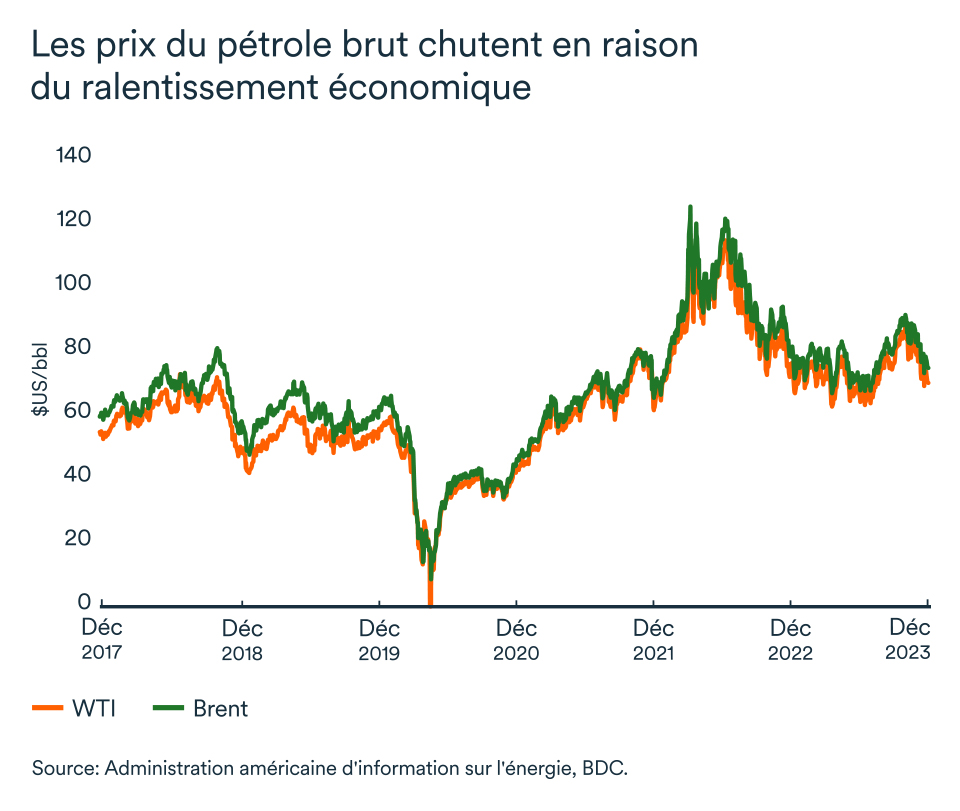

Les prix de référence mondiaux du pétrole devraient se situer entre 70$ et 80$US le baril pour le WTI et 75$ et 85$US pour le Brent. Les prix du brut devraient diminuer au début 2024 alors qu’on s’attend à un léger surplus de production dans les premiers mois de la nouvelle année.

Le moteur du ralentissement demeure toutefois le niveau élevé des taux d’intérêt. À ce titre, l’économie canadienne demeure plus vulnérable à un ralentissement plus important que d’autres pays à cause de son niveau d’endettement. Le PIB réel canadien, qui devrait enregistrer un ou deux trimestres de recul en début d’année, devrait ensuite connaître un certain regain d’activité en seconde moitié d’année et afficher une croissance de 0,9 % en 2024.

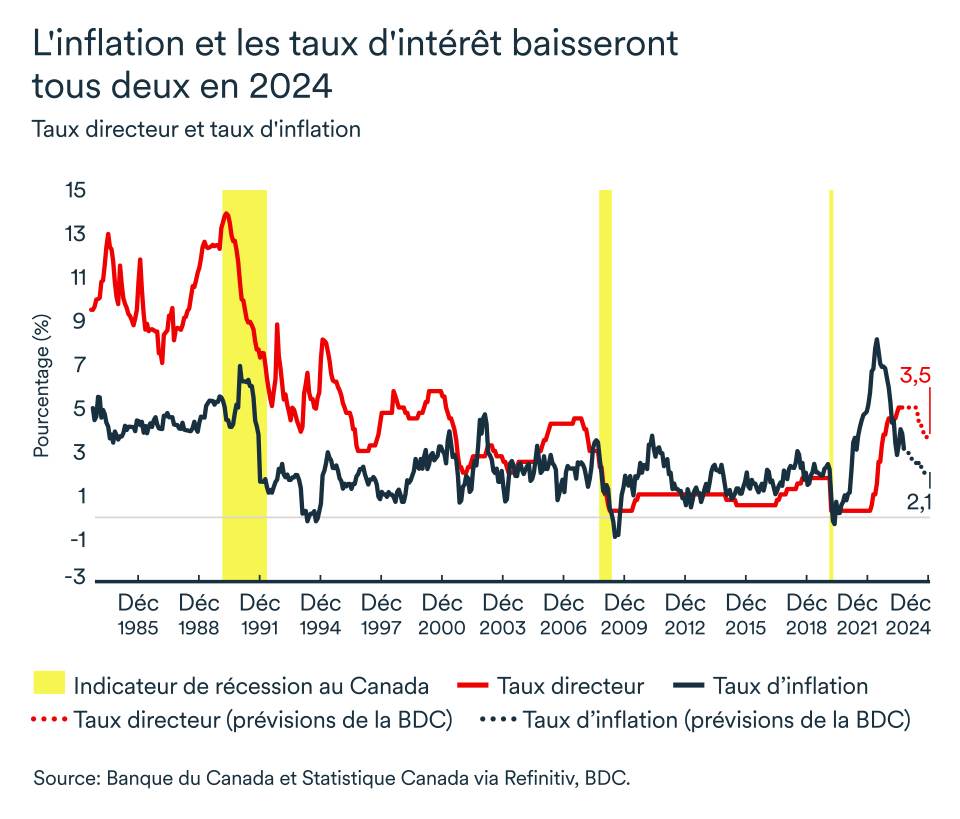

On n’a pas encore fini de parler d’inflation

Depuis la sortie de la crise économique, un facteur qui a gagné en popularité – pas pour les bonnes raisons – est sans contredit l’inflation. Au cours des 30 dernières années, l’inflation au pays est restée relativement stable à environ 2 % par an. Toutefois, dans les années 1970 et 1980, il était pratiquement coutume d’avoir une croissance annuelle du niveau général des prix d’environ 8 %, voire jusqu’à 13 %. L'inflation peut avoir un impact significatif sur la rentabilité de votre entreprise. Il s’avère donc important d'apprendre comment évoluera l'inflation afin de s’adapter à la situation.

L’inflation continuera sur sa pente descendante au cours de 2024, mais on ne s’attend pas à ce qu’elle retourne à 2 % avant une autre année. L’inflation, c’est-à-dire la variation annuelle de l’indice des prix à la consommation, devrait osciller tout au long de l’année entre la limite supérieure de la fourchette cible de la Banque du Canada et sa cible médiane, donc entre 3 % et 2 %. Il faudra probablement attendre jusqu’à la fin de la nouvelle année avant d’atteindre un taux plus stable de 2 %.

Toutefois, quelques précisions s’imposent. D’une part, un taux d’inflation variant entre 2 et 3 % représente tout de même une augmentation des prix. Elle sera simplement moins rapide qu’au cours des deux dernières années. D’autre part, la hausse plus élevée des prix liés à certaines dépenses se répercutera de manière disproportionnelle sur le portefeuille des Canadiennes et Canadiens.

Les denrées alimentaires continueront en effet à donner du fil à retordre aux consommateurs alors qu’on s’attend à ce que l’inflation se maintienne autour de 4 à 5 % au cours des prochains mois pour ce panier de dépenses. Comme les prix de ces produits sont principalement transigés sur les marchés mondiaux, la faiblesse du dollar canadien par rapport à la devise américaine nuira aussi aux consommateurs. Par ailleurs, les dépenses liées au logement, notamment le loyer et les frais d’intérêts hypothécaires, continueront aussi à augmenter plus rapidement que la cible de 2 %, particulièrement en première moitié d’année.

Banques centrales: une direction plus claire en 2024

La bonne nouvelle, pour 2024, est la moins grande incertitude entourant la direction des taux d’intérêt. Après deux années de hausses de taux, les Canadiens devraient trouver un peu de réconfort dans le fait que le cycle de resserrement le plus agressif jamais connu depuis quarante ans est vraisemblablement terminé. Les hausses de taux continueront à peser sur la croissance de l’économie, mais leur impact sur ce ralentissement a fort probablement déjà fait son oeuvre.

Le taux directeur se maintiendra à 5,0 % pour le reste de 2023 et la première moitié de 2024, mais nous anticipons une première révision à la baisse dès l’été. La Banque du Canada ne ramènera toutefois pas son taux directeur près de 2,5 %, soit le taux neutre, avant 2025. Les taux resteront donc plus élevés que ceux auxquels le Canada s’était habitué ces 15 dernières années, mais il ne faudrait pas sous-estimer la capacité des ménages et entreprises canadiennes à s’adapter à ce nouvel environnement de taux plus élevés.

Défis et occasions pour les entrepreneurs

Malgré les nombreux défis qui attendent les entrepreneurs, l’expansion économique devrait se poursuivre timidement au Canada en 2024.

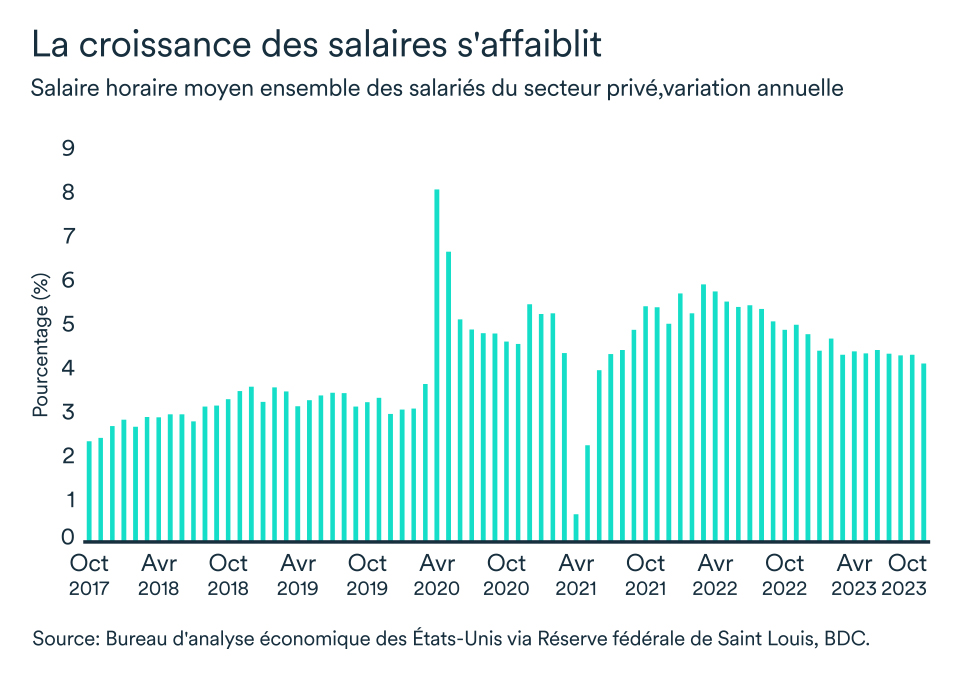

Les entreprises devront s’attarder à maintenir une saine gestion de leurs ressources humaines. Bien que le vieillissement de la population se répercutera encore plusieurs années sur le marché du travail, le ralentissement économique et l’accroissement de la population modèreront les enjeux de main-d’œuvre vécus ces dernières années. La croissance des salaires devrait retrouver un rythme plus soutenable en 2024, au fur et à mesure que la pression s’atténue sur le marché du travail.

Les entrepreneurs devront faire preuve d’agilité et s’efforcer de maintenir leur bonne santé financière, car les taux d’intérêt demeureront élevés et la demandent au ralenti. Les entreprises doivent s’en remettre davantage aux technologies afin d’améliorer leur productivité et leur compétitivité.

Les propriétaires d’entreprise qui agissent maintenant seront en meilleure posture pour capitaliser lorsque l’économie reprendra son envol. Au final, l’essentiel de la conjoncture économique en 2024 dépendra de la politique monétaire de la Banque du Canada, ce qui laisse le pays en bonne posture pour réagir devant un nouveau choc externe ou une récession.

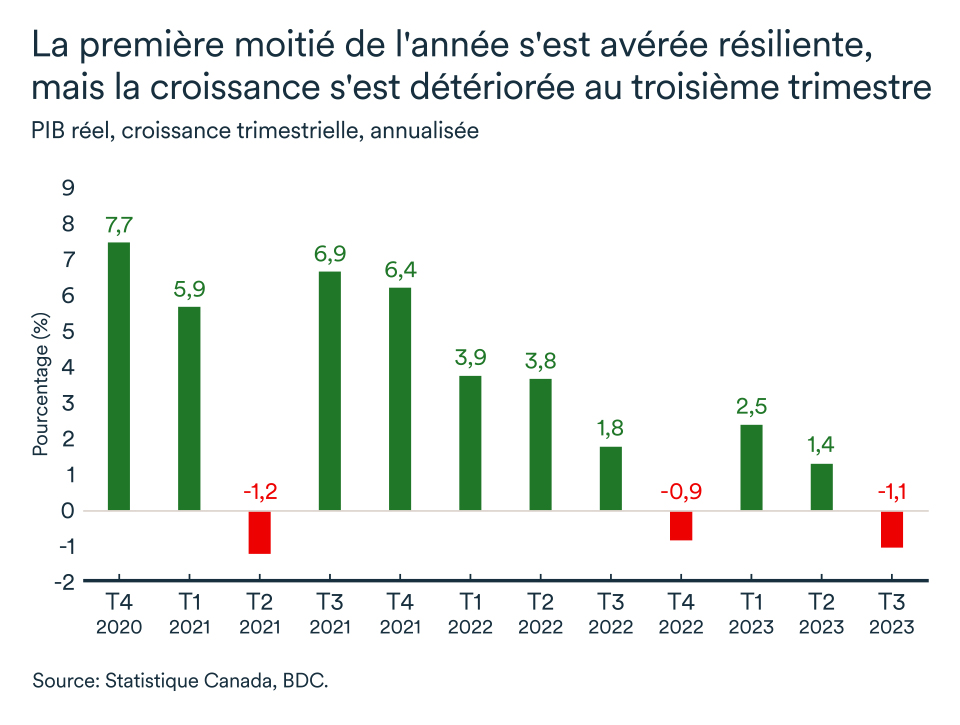

Eh non, toujours pas en récession!

L’activité économique a reculé de manière importante au troisième trimestre, enregistrant une baisse de 1,1 % en rythme annualisé. Statistique Canada a toutefois révisé en forte hausse les données du PIB au deuxième trimestre qui a finalement connu une progression de 1,4 %, au lieu du recul de 0,2 % initialement annoncé par l’agence fédérale. Résultat: le Canada n’est toujours pas en récession, même si le ralentissement gagne de l’ampleur.

L’économie a par ailleurs commencé le quatrième trimestre du bon pied avec une croissance qui, selon les données préliminaires, aurait atteint 0,2 % en octobre par rapport à septembre qui était aussi en progression.

Le PIB canadien afficherait pour les dix premiers mois de l’année une croissance annuelle de 1,4 % par rapport à la même période en 2022. La piètre performance au T3 renforce notre sentiment que le prochain changement de la Banque du Canada à sa politique monétaire sera une baisse de taux, à la mi-2024.

Le coup de pouce des ménages

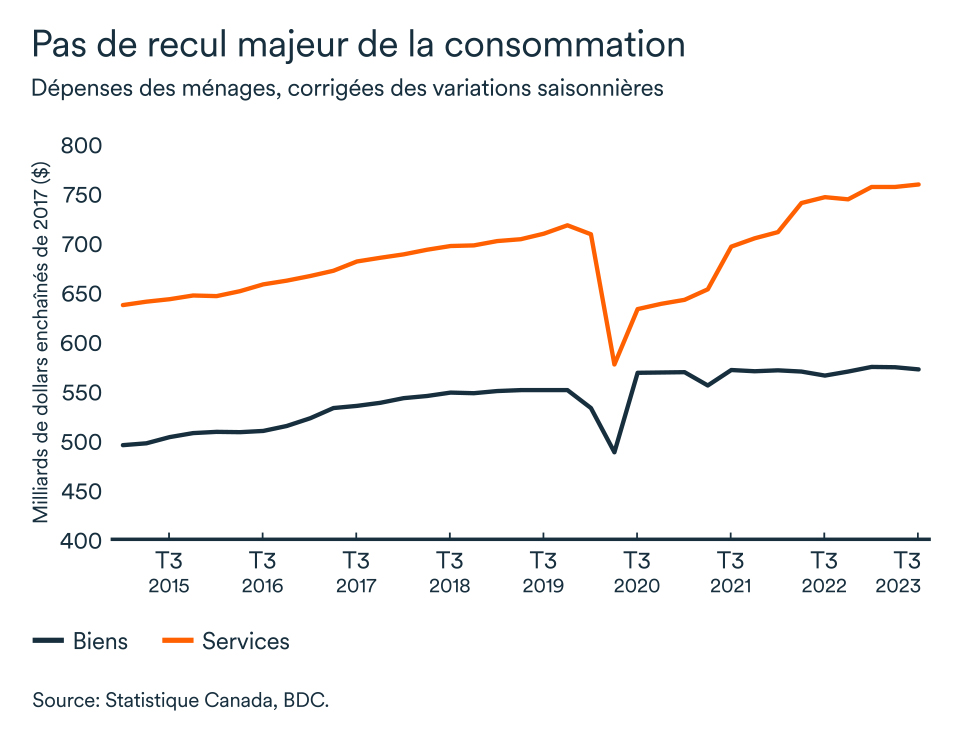

Malgré le ralentissement important au troisième trimestre, les dépenses des ménages ont contribué positivement à l’activité économique.

Même si la croissance du PIB pendant cette période était principalement attribuable aux dépenses gouvernementales, il importe de souligner que les dépenses de consommation et l’investissement résidentiel ont tous deux étés sources de croissance malgré les taux d’intérêt élevés. L’investissement résidentiel a augmenté pour la première fois en près d’un an et demi. La reprise provient entièrement des nouvelles constructions puisque le transfert de propriété était en baisse. Si la consommation n'a été que très légèrement positive, il n'y a pas encore de recul massif ni du côté des biens ni des services.

La crainte des entreprises

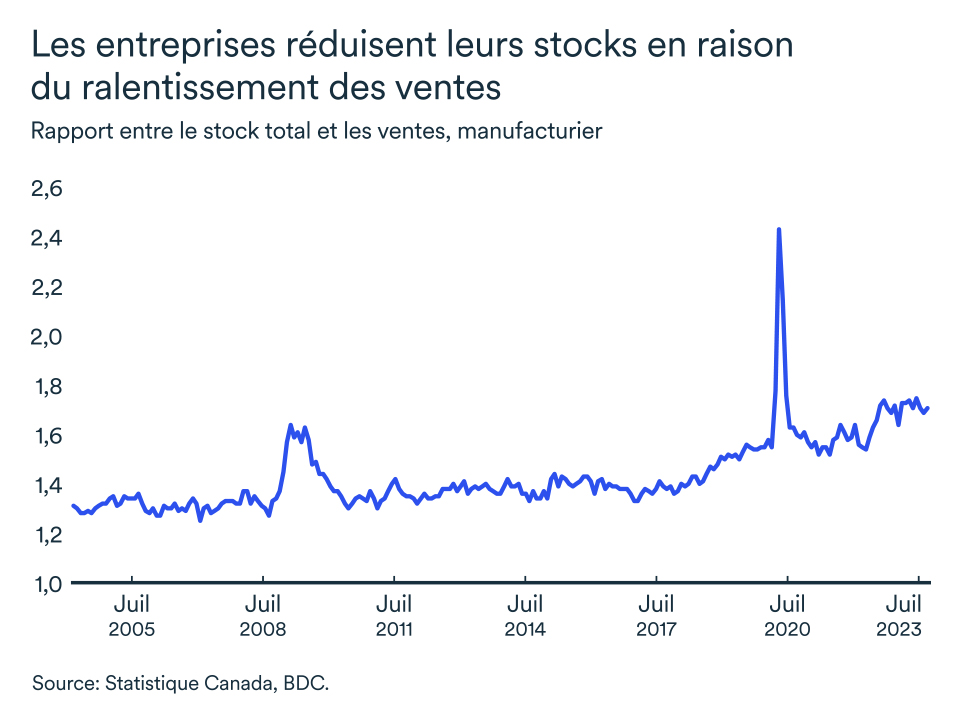

Sans surprise, les entreprises demeurent sur le qui-vive et réduisent leurs investissements. Leurs carnets de commandes ressentent de plus en plus l’impact du ralentissement économique et plusieurs d’entre elles font état de capacité excédentaire.

Les entreprises portent donc une attention particulière à leur gestion d’inventaires. L'accumulation des stocks affiche d’ailleurs son rythme de croissance le plus lent en deux ans et aura amputé le PIB réel de près d’un point de pourcentage.

Les taux d’intérêt élevés freinent aussi les projets de développement et d’investissement de nombreuses entreprises qui préfèrent mettre leurs projets sur la glace le temps que l’incertitude s’apaise.

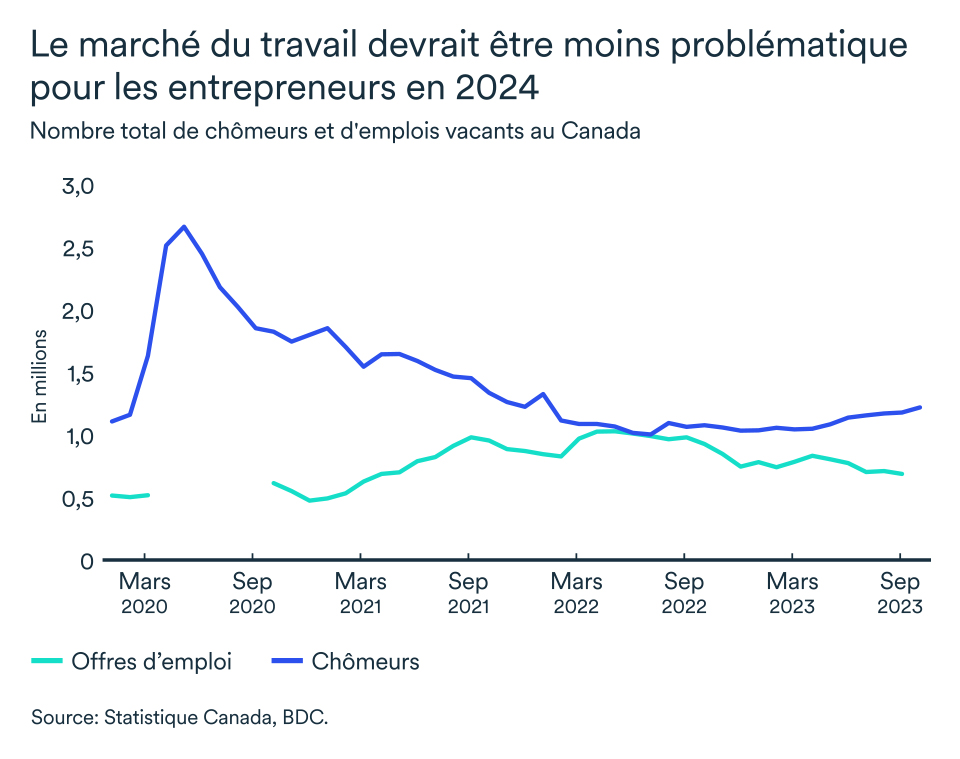

Encore des gains d’emploi

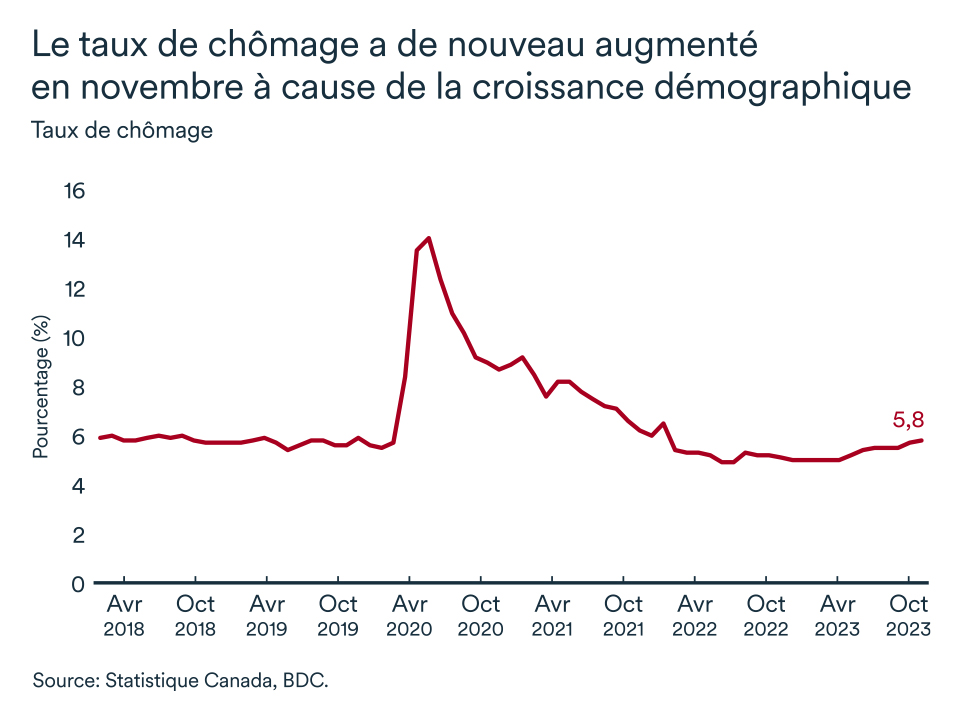

L’économie canadienne a créé un maigre 25 000 emplois en novembre. Sans surprise, le rythme de création d’emplois continue à chuter au pays, même s’il demeure positif, et a du même coup fait à nouveau grimper le taux de chômage de 5,7 % en octobre à 5,8 % en novembre. Ce taux demeure néanmoins historiquement faible.

L’offre de travail a encore augmenté. Ainsi, malgré ces gains au chapitre de l’emploi, le taux de chômage augmente car le bassin de travailleurs potentiels (la population active) continue à augmenter rapidement (+36 000 entre octobre et novembre seulement). Le nombre de personne en chômage a d’ailleurs augmenter de 16 % en un an.

Pourtant, plusieurs entreprises peinent toujours à recruter du personnel: en septembre, il y avait encore plus de 630 000 offres d’emplois disponibles au Canada.

Le diable est toutefois dans les détails, car même si les données agrégées pointent toujours vers une croissance solide, certains secteurs peinent à recruter alors que d’autres ont procédé à des mises à pied importantes. La situation qui prévaut sur le marché de l’emploi au Canada semble donc de plus en plus hétérogène.

L’impact pour votre entreprise

- La piètre performance du PIB au troisième trimestre confirme que le ralentissement économique s’installe. Toutefois, le Canada n’est toujours pas en récession. La croissance de la population mitige encore une fois les effets du resserrement, notamment sur la consommation totale et l’investissement résidentiel.

- La Banque du Canada n’a pas eu besoin de rehausser le taux directeur puisque l’économie évolue dans la direction souhaitée. Le prochain changement à la politique monétaire sera vraisemblablement une baisse de taux, mais celle-ci se fera encore attendre. D’ici là, l’activité économique se montrera de plus en plus timide.

- Les entreprises se montrent aussi plus prudentes dans le rythme de leurs embauches, dans la gestion de leurs inventaires et dans leurs dépenses et investissements. Ainsi, peu importe la position de votre entreprise dans la chaîne de production, vous ressentirez l’effet du ralentissement.

La croissance tient le coup aux É.-U.

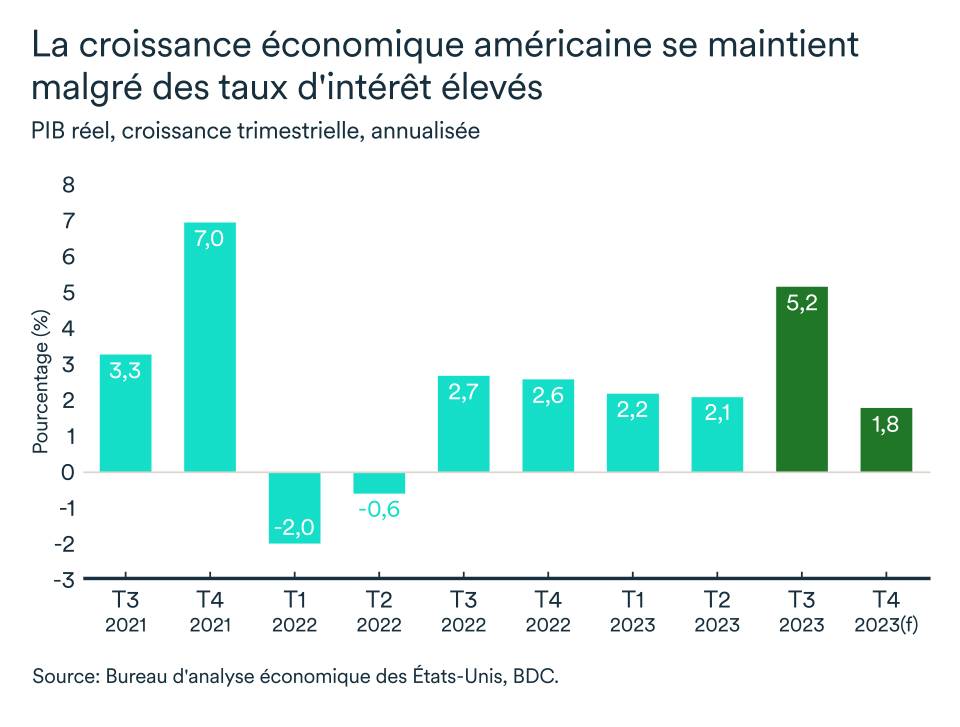

Malgré toute l'incertitude créée par l’inflation et les taux d’intérêt, l'économie américaine a bien résisté aux nombreux soubresauts de 2023. Même la faillite d’une banque n’aura pas ébranlé sa croissance plus qu’il n’en faut. Le PIB réel américain aurait ainsi augmenté au rythme de 2,1 % au cours de la dernière année.

Nous pensons que l'économie américaine est encore sur la bonne voie pour connaitre une nouvelle année marquée par une croissance positive, grâce en particulier au ralentissement de l’inflation. Néanmoins, la croissance devrait ralentir à 1,3 % en 2024. Il s’agirait là d’une solide performance dans un contexte encore marqué par la volatilité.

La consommation toujours résiliente

La croissance économique demeure vigoureuse aux États-Unis. Elle s’est en effet élevée à 5,2 % (en rythme annualisé) au troisième trimestre. Cette performance repose sur la vitalité des dépenses de consommation qui contrebalancent les effets du ralentissement des investissements et d’un climat de grande incertitude.

Les consommateurs ont été à ce jour le véritable moteur de la croissance économique et ils devraient maintenir un niveau de dépense en hausse l’an prochain. Mais cette vigueur s’atténuera. Au troisième trimestre, les ménages ont dépensé au rythme annualisé de 4 %, ce qui s’avère non-soutenable dans le contexte actuel et celui qui prévaudra aux États-Unis en 2024.

Le revenu disponible des ménages a reculé ces derniers mois, forçant les Américains à puiser dans leurs épargnes pour assurer leurs dépenses de consommation. Le ralentissement de l’inflation devrait toutefois renverser légèrement la situation dans les prochains mois. La légère tendance à la baisse des gains salariaux, observée des derniers mois, devrait cependant se poursuivre en 2024 au rythme d’un marché du travail qui se stabilise. Au même moment, les taux d’intérêt demeureront élevés et limiteront les achats par financement.

La volatilité se fera sentir pendant encore quelques mois

Le président de la Réserve fédérale a laissé entendre, dans sa dernière annonce au début novembre, que de nouvelles augmentations de taux d’intérêt étaient de moins en moins probables. Cela s’explique du fait que l’inflation se rapproche de la cible plus rapidement.

Un sentiment d’incertitude est néanmoins toujours présent puisque l’économie américaine s’est montrée très solide malgré l’ampleur de ce cycle de resserrement des conditions de crédit.

Les membres décideurs de la Réserve fédérale ont d’ailleurs indiqué à maintes reprises qu’il fallait observer des signes durables de ralentissement avant de crier victoire.

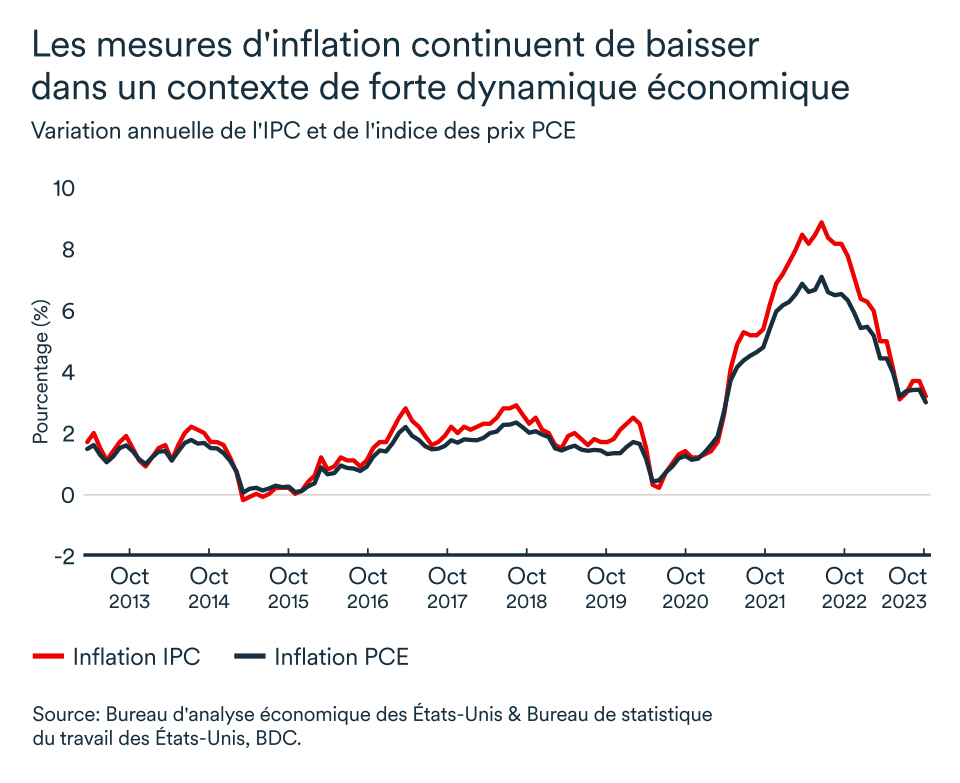

C’est pour cette raison que les responsables privilégient l’analyse des mesures de l’inflation de base qui exclut les catégories notoirement volatiles de l’alimentation et de l’énergie. Ainsi, alors que l’inflation générale s’établissait à 3,2 % entre octobre 2022 et octobre 2023, la croissance des prix s’élevait plutôt à 4 % si on y exclut l’alimentation et l’énergie.

La pression sur le marché du travail s’atténue davantage

La croissance de l’emploi devrait se poursuivre chez nos voisins du sud, mais à un rythme toujours plus modeste. Près de 150 000 nouveaux emplois se sont ajoutés au bilan américain en octobre et il devrait s’en être créé autant en novembre. Le taux de chômage pourrait remonter jusqu’à 4 %, un niveau atteint la dernière fois en janvier 2022 lorsque l’économie se faisait happer par le variant Omicron, le plus virulent de la pandémie.

Contrairement au marché du travail canadien, la pression sur les salaires ralentit depuis plusieurs mois aux États-Unis, ce qui contribuera à soutenir la Fed dans sa lutte contre l’inflation en 2024.

Les offres d'emploi vacant et les départs volontaires continuent à diminuer. La pression sur le marché du travail américain montre donc des signes d’atténuation, ce qui devrait limiter la croissance des salaires d’autant plus dans les prochains mois.

L’impact pour votre entreprise

- La croissance plus forte aux États-Unis qu’au Canada se traduit par une baisse de la valeur du huard. Les Canadiens qui exportent aux États-Unis seront plus concurrentiels, mais les entreprises canadiennes devront assumer des coûts plus élevés pour importer des biens et services des États-Unis ou qui se transigent sur les marchés internationaux.

- Les entreprises canadiennes bénéficieront difficilement de la résilience de la consommation américaine qui est aussi appelée à ralentir dans les prochains mois.

- La volatilité sera encore au rendez-vous en 2024, alors que les taux d’intérêt resteront élevés et que les États-Unis seront en année électorale. Voilà de quoi nourrir l’incertitude du climat d’affaire et amener les entreprises américaines à vouloir retarder leurs projets d’investissement.

Des prix en baisse

De nombreux consommateurs, entrepreneurs et banquiers centraux se réjouiront probablement de voir les prix du brut sur la pente descendante. Les inquiétudes envers une croissance économique mondiale plus faible devraient en effet entraîner un surplus d’offre de brut par rapport à la demande en 2024 et ainsi tirer les prix vers le bas.

L’impact du ralentissement

En attendant la prochaine décision de l’Organisation des pays exportateurs de pétrole et leurs alliés (OPEP+), les contrats à terme sur les principaux indices de référence du pétrole brut poursuivent leurs descentes.

Le Brent s’échangeait à 83$US le baril et le WTI à 78$US à la fin du mois de novembre. Il s’agit d’un recul de 3,5 % par rapport à la même période l’an dernier.

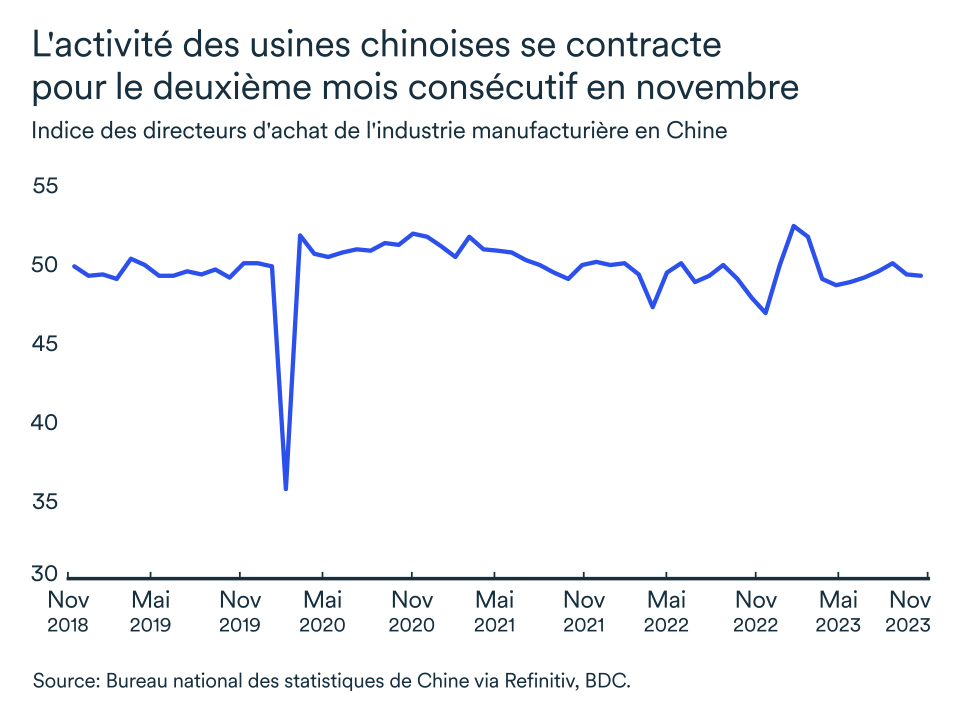

Or, l’économie mondiale est toujours confrontée à des défis de taille. Certains pays européens tomberont probablement en récession et d’autres grandes économies continueront à ralentir. Le ralentissement économique s’est aussi installé en Orient alors que l’économie chinoise sous-performe par rapport aux attentes depuis sa réouverture complète en début d’année.

L’activité manufacturière chinoise s’est d’ailleurs contractée pour un second mois consécutif en novembre et même plus rapidement que prévu. La Chine est le plus grand importateur de pétrole au monde et son secteur manufacturier un des plus gros consommateurs de cette énergie fossile. Au même moment, de l’autre côté du globe, les inventaires américains de pétrole et d’essence sont à la hausse. Il s’agit là d’un autre signe de ralentissement de la demande.

L’amorce d’un ralentissement économique mondial et l’accélération des confinements en Chine sont autant de facteurs dominants qui expliquent la baisse de prix du brut observé récemment. Le WTI a reculé de 10 % en un mois et le Brent de 5 %.

La décision de l’OPEP pourrait faire remonter les prix

Malgré cette tendance à la baisse, l’incertitude plane toujours alors que l’OPEP+ vient d’annoncer de nouvelles coupures de production pour le premier trimestre de 2024. L’organisation a toutefois de plus en plus de mal à s’entendre quant à la meilleure stratégie à adopter pour arriver à ses fins. Lors de la réunion de juin, rappelons-le, le cartel s’était entendu pour prolonger l’adoption des réductions jusqu’en 2024, tout en accordant une augmentation du quota pour les Émirats arabes unis. Voilà qu’à peine 24h après l’annonce de nouvelles coupures pour 2024, certains membres du cartel entendes ne pas respecter les quotas imposés.

En ajoutant l’ensemble des mesures de réductions mises en place depuis la fin de 2022, l'Arabie saoudite, la Russie et d'autres membres de l'OPEP+ se sont déjà engagés à réduire la production totale de pétrole d'environ 5 millions de baril par jour (mb/j) – incluant les réductions volontaires de 1 mb/j par l’Arabie Saoudite et de 300 000 b/j des exportations russes qui arriveront à échéance à la fin du mois de décembre. À l’issu de la plus récente rencontre, il y aura une extension des coupures volontaires saoudiennes et russes de 1,3 mb/j. Finalement, ce sera 900 000 barils par jour supplémentaire qui s’ajoute aux réductions totales par rapport à ce qui était en place à la fin décembre.

Les pays membres de l’OPEP et leurs alliés approvisionnent plus de 40 % de l’offre mondiale. Les réductions annoncées jusqu’à la fin 2023 représentent à peu près 5 % de la demande de pétrole mondiale.

En bref…

L’incertitude est toujours bien sentie sur le marché du pétrole et devrait perdurer en 2024. Si le ralentissement économique s’avère plus sévère qu’anticipé présentement, les prix baisseront encore davantage. Toutefois, l’OPEP et ses alliés ajusteront leurs productions au rythme du développement économique mondial pour tenter de maintenir les prix au niveau souhaité d’environ 85-90$US le baril.

La Banque du Canada toujours en pause

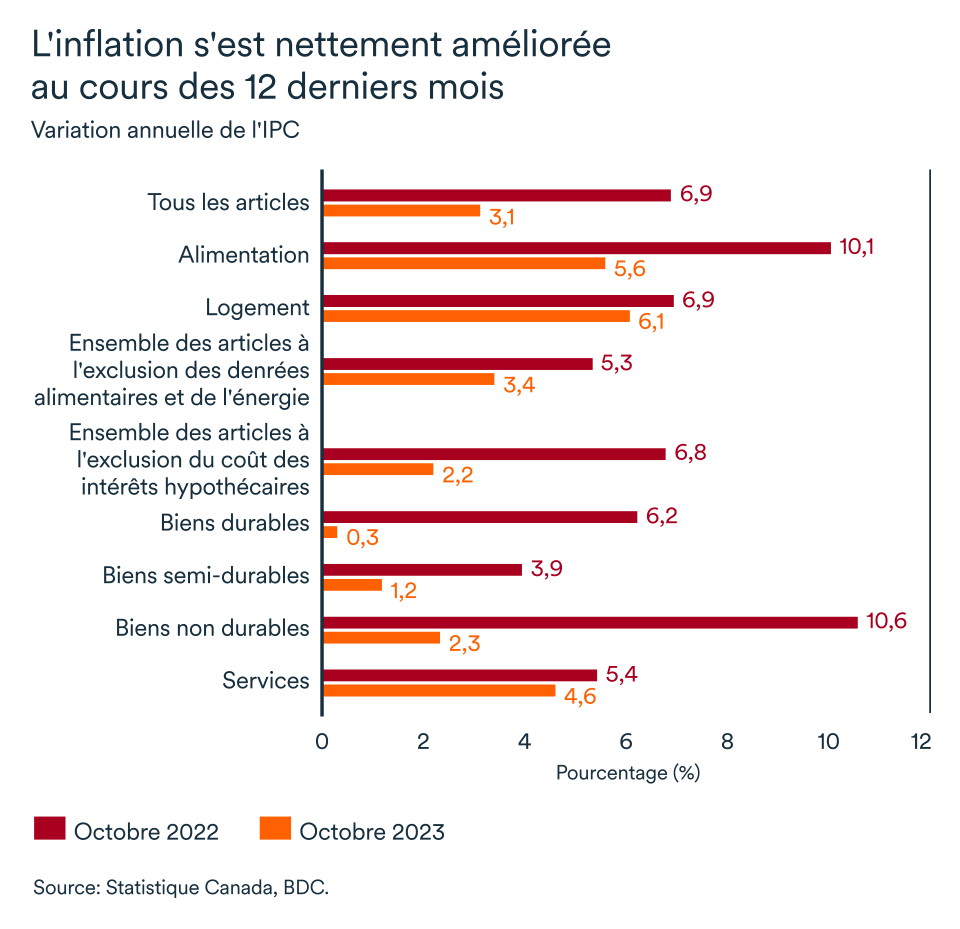

La Banque du Canada a terminé l'année sans relever le taux directeur lors de la rencontre du 6 décembre, ce qui témoigne d'une certaine confiance dans le fait que notre économie n'est plus en surchauffe. L'inflation a ralenti, passant de 3,8 % en septembre à 3,1 % en octobre. La baisse des prix du pétrole a contribué à rapprocher l'inflation de l'objectif. L'inflation des biens est tombée à 1,7 %, mais l'inflation des services était de 4,6 % en octobre 2023 (une augmentation par rapport au 3,9 % de septembre).

L'inflation devrait continuer à baisser au cours de la nouvelle année, ce qui dissipera une partie de l'incertitude. La Banque du Canada restera attentive à l'évolution du niveau général des prix et maintiendra très probablement les taux à 5 % en attendant davantage d'assouplissement des mesures d'inflation fondamentale. Avant d'envisager une baisse du taux directeur, la banque centrale devra être convaincue que l'inflation est en voie d'atteindre l'objectif de 2 % et qu’elle y reste.

Le huard se stabilise en novembre

Le dollar canadien est resté stable en novembre, s'établissant en moyenne au même niveau qu'en octobre, soit 0,73 $US. Bien que la devise ait pris un peu de vigueur vers la fin de novembre, les perspectives à long terme restent modérées.

En 2024, le dollar américain restera plus fort, car l'économie américaine surpassera celle de ses principaux partenaires commerciaux. Cependant, le dollar canadien devrait demeurer faible, fluctuant entre 0,72 $US et 0,75 $US.

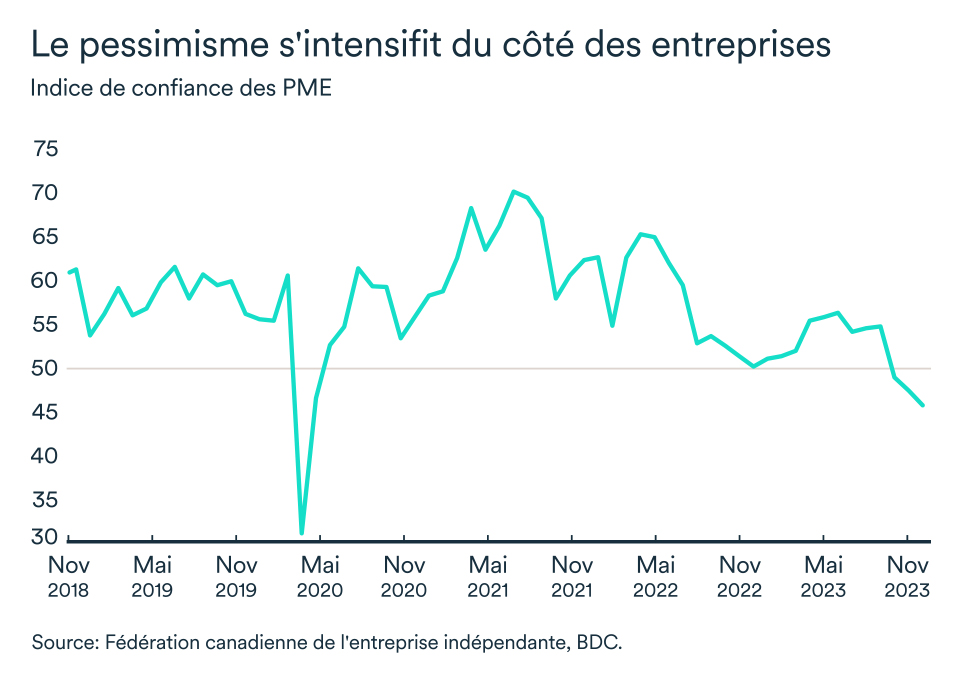

Le pessimisme s'intensifie chez les chefs d'entreprise

L'indice de confiance de la FCEI pour l'année à venir a continué de tomber sous la barre critique des 50, passant de 47,2 à 45,6 entre octobre et novembre. L'optimisme a continué de baisser dans presque toutes les provinces. Parmi les provinces, c'est en Ontario et au Québec que l'indice de confiance est le plus bas, à 45,2 et 42 respectivement.

Le ralentissement de l'économie, conjugué au resserrement des conditions de crédit, a lourdement pesé sur la confiance des entreprises.